W handlu B2B najwięcej problemów nie robi sam towar, tylko moment zapłaty. Dlatego tak często pojawia się akredytywa dokumentowa, czyli bankowe zabezpieczenie rozliczenia, w którym pieniądze trafiają do sprzedawcy dopiero po spełnieniu ustalonych warunków i przedstawieniu właściwych dokumentów. W tym artykule wyjaśniam, jak działa taki mechanizm, jakie dokumenty są najważniejsze, ile to zwykle kosztuje i kiedy to rozwiązanie naprawdę pomaga, a kiedy tylko dodaje biurokracji.

Najważniejsze informacje o rozliczeniu dokumentowym

- Bank nie płaci za obietnicę, tylko za komplet dokumentów zgodnych z warunkami umowy.

- To narzędzie najczęściej służy w handlu towarami, zwłaszcza przy nowych kontrahentach i większych kwotach.

- Największe znaczenie mają terminy, nazwy, numery dokumentów, waluta i dokładny opis warunków wypłaty.

- Bank sprawdza dokumenty formalnie, a nie jakość samego towaru.

- Koszty bywają odczuwalne, bo obejmują opłaty procentowe, ryczałtowe oraz prowizje za zmiany i błędy.

- Przy dobrze przygotowanej umowie to rozwiązanie porządkuje ryzyko; przy słabym opisie warunków potrafi zablokować płatność.

Na czym polega dokumentowe rozliczenie z udziałem banku

Najprościej mówiąc, chodzi o to, że bank staje się pośrednikiem i jednocześnie dodatkowym gwarantem płatności. Sprzedawca nie musi polegać wyłącznie na obietnicy kupującego, bo wypłata zależy od spełnienia konkretnych warunków wpisanych do kontraktu i do instrukcji bankowej. Ja patrzę na ten instrument przede wszystkim jako na narzędzie zarządzania ryzykiem, a nie sposób na „łatwe finansowanie” transakcji.

W polskim prawie bank działa na zlecenie klienta, ale we własnym imieniu. To ważne, bo oznacza samodzielne zobowiązanie banku wobec beneficjenta, a nie zwykłą deklarację kupującego. W praktyce dokument musi zawierać m.in. dane stron, kwotę i walutę, termin ważności oraz listę dokumentów, po których przedstawieniu można żądać wypłaty.

To rozwiązanie najczęściej pojawia się w transakcjach handlowych, szczególnie wtedy, gdy strony nie znają się dobrze, działają w różnych krajach albo rozmawiają o towarze o dużej wartości. W codziennych finansach osobistych nie jest to instrument, z którym ktoś styka się co tydzień, ale jeśli prowadzisz firmę albo planujesz większy zakup w modelu B2B, warto rozumieć jego logikę. Dalej pokażę, jak przebiega cały proces od pierwszego zlecenia do wypłaty.

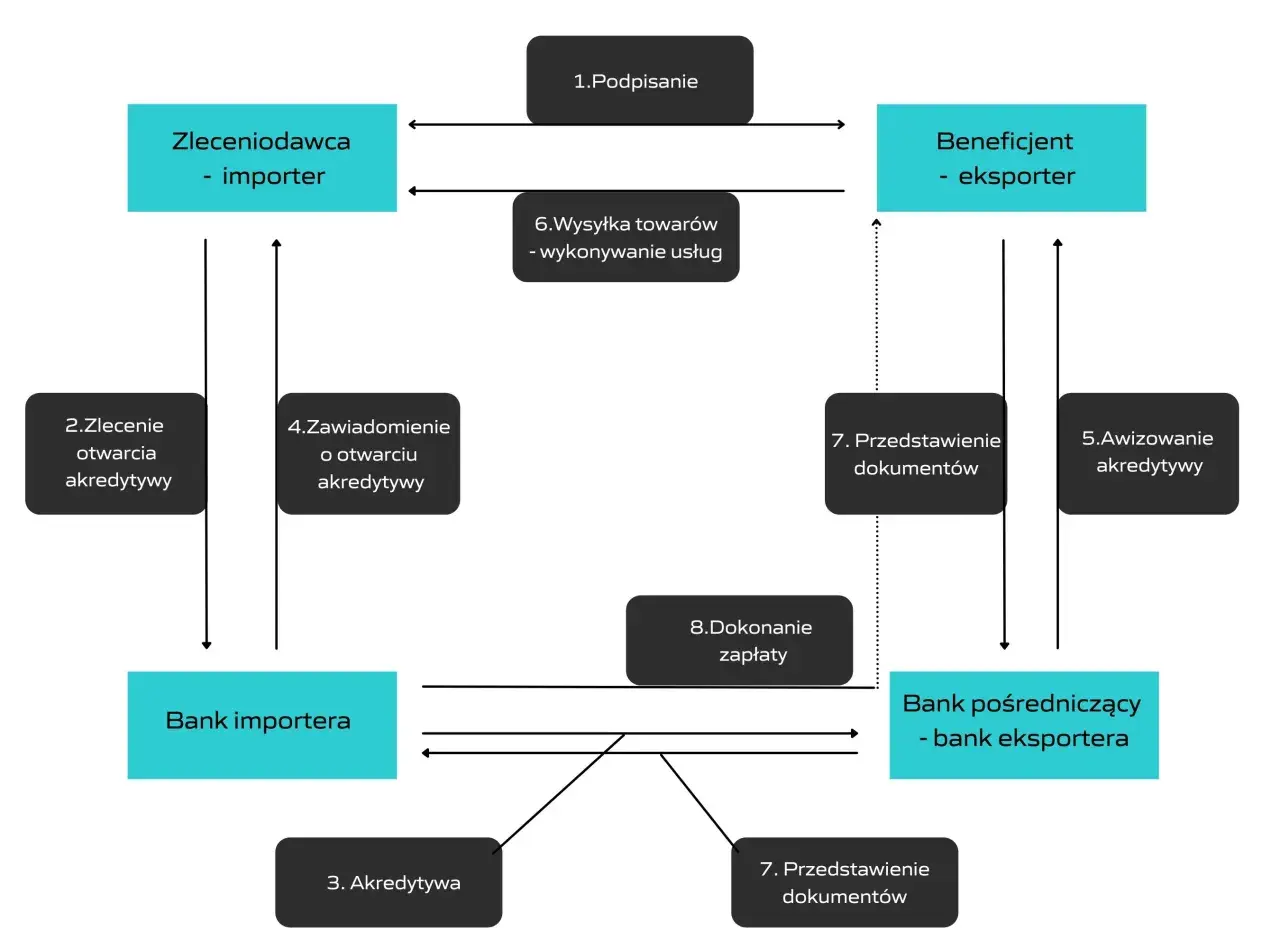

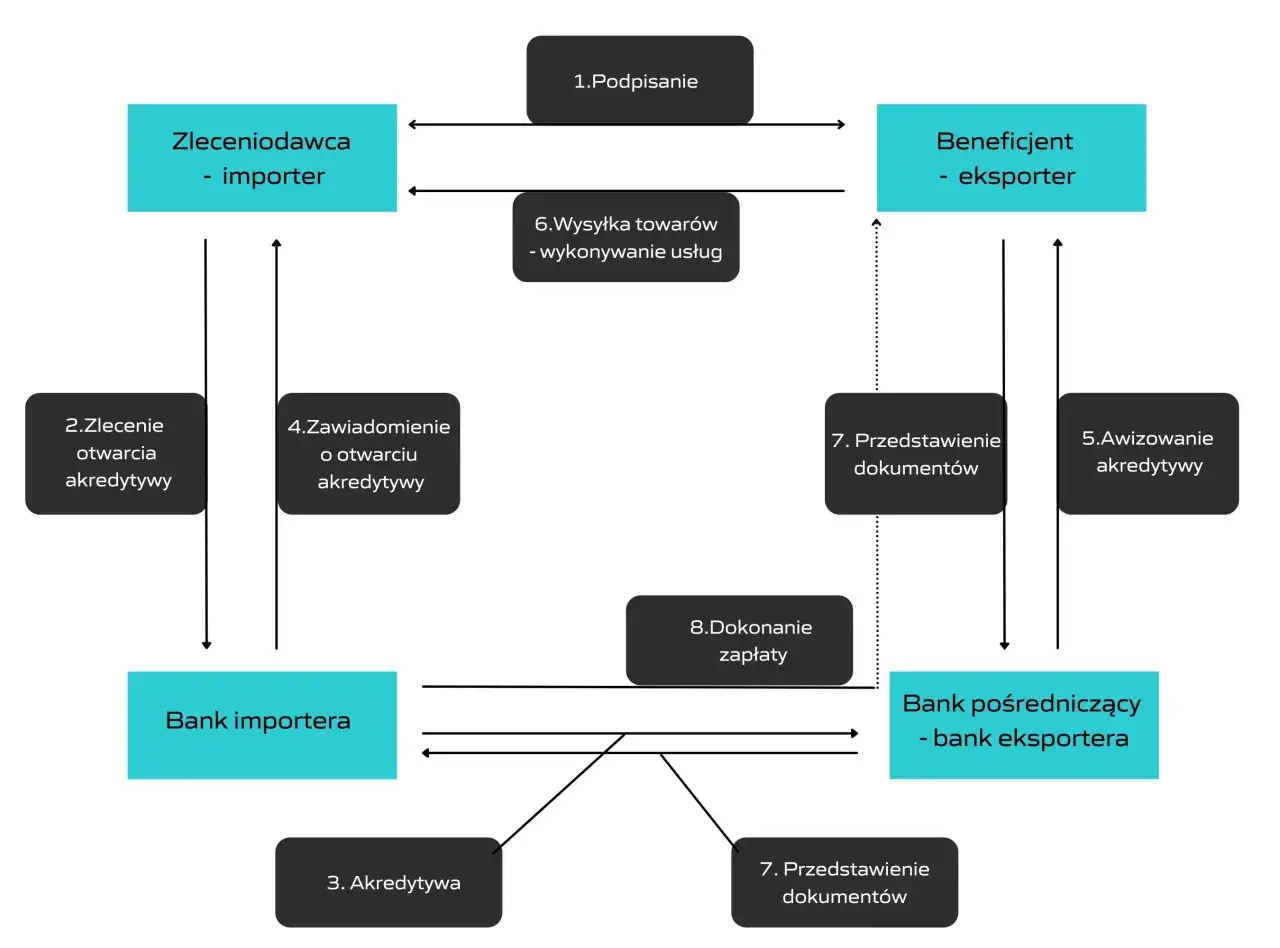

Jak przebiega cały proces od zlecenia do wypłaty

Całość wygląda spokojnie tylko na papierze, bo w praktyce liczy się precyzja na każdym etapie. Najpierw kupujący i sprzedawca ustalają warunki: co ma zostać dostarczone, jakie dokumenty będą wymagane, jaki będzie termin wysyłki, termin ważności i sposób wypłaty. Potem kupujący składa w banku zlecenie otwarcia, a bank przekazuje warunki drugiej stronie.

Następnie sprzedawca wysyła towar lub wykonuje usługę, kompletując dokumenty potwierdzające realizację kontraktu. I tu jest sedno: bank nie ocenia, czy towar „na pewno jest dobry”, tylko czy papier zgadza się z instrukcją. Jeśli dokumenty są zgodne, wypłata następuje zgodnie z ustalonym trybem. Jeżeli są niezgodne, bank może odmówić płatności albo poprosić o poprawki.

W transakcjach opartych o reguły ICC bank ma zwykle maksymalnie pięć dni bankowych na sprawdzenie prezentacji dokumentów. To krótko, ale wystarczająco, by wychwycić błędy w datach, numerach, nazwach czy podpisach. Z mojego punktu widzenia właśnie ten etap decyduje, czy mechanizm działa sprawnie, czy zamienia się w serię opóźnień. Skoro wiadomo już, jak wygląda przebieg, warto zobaczyć, jakie warianty wypłaty pojawiają się najczęściej.

Jakie warianty wypłaty spotyka się najczęściej

W praktyce największa różnica nie dotyczy samej nazwy, tylko momentu, w którym sprzedawca dostaje pieniądze, i stopnia komfortu kupującego. To pozwala dobrać rozwiązanie do charakteru transakcji, a nie do samego przyzwyczajenia działu finansowego.

| Wariant | Kiedy sprzedawca dostaje pieniądze | Po co się go wybiera | Typowe ograniczenie |

|---|---|---|---|

| Płatność za okazaniem | Po poprawnym złożeniu dokumentów | Gdy sprzedawca chce szybkiej i przewidywalnej wypłaty | Każdy błąd w dokumentach może zatrzymać pieniądze |

| Z odroczonym terminem | Po upływie ustalonego terminu, liczonego od prezentacji dokumentów | Gdy kupujący potrzebuje czasu na sprzedaż towaru lub domknięcie własnego cash flow | Sprzedawca bierze na siebie dłuższe oczekiwanie |

| Akceptacyjny | Po akceptacji weksla, a zapłata następuje później | Gdy strony chcą połączyć formalne zabezpieczenie z odroczonym rozliczeniem | Jest bardziej techniczny i wymaga dyscypliny dokumentowej |

| Negocjacyjny | Bank może wcześniej wykupić lub negocjować dokumenty | Gdy sprzedawca chce szybciej odzyskać środki, nawet jeśli kontrakt przewiduje późniejszą płatność | Koszt bywa wyższy, bo bank bierze na siebie dodatkowe ryzyko |

Jeśli mam wskazać praktyczną zasadę, to brzmi ona tak: im bardziej zależy ci na szybkim wpływie gotówki, tym większe znaczenie ma tryb za okazaniem lub negocjacyjny; im bardziej kupujący dba o swój termin płatności, tym częściej wybiera wariant z odroczeniem. Ta tabela dobrze pokazuje, że nie chodzi o jedną „lepszą” wersję, tylko o dopasowanie do realnego przepływu pieniędzy. Kolejna rzecz, która zwykle decyduje o powodzeniu, to dokumenty i sposób ich opisania.

Jakie dokumenty i warunki trzeba doprecyzować

Największym błędem jest zapis typu „dostawa zgodna z umową” bez konkretów. Bank nie domyśla się intencji stron, tylko porównuje dokument z dokumentem. Dlatego warunki muszą być precyzyjne, mierzalne i możliwe do sprawdzenia bez interpretacji.

W praktyce najczęściej pojawiają się:

- faktura handlowa,

- dokument transportowy, na przykład list przewozowy,

- polisa lub certyfikat ubezpieczenia,

- certyfikat pochodzenia towaru,

- lista pakowa,

- świadectwo jakości, inspekcji lub odbioru, jeśli kontrakt tego wymaga.

Do tego dochodzą warunki techniczne: termin wysyłki, port załadunku, miejsce dostawy, dopuszczalne częściowe dostawy, przeładunki, tolerancja ilościowa, a czasem także dokładny język dokumentów. Wystarczy drobna rozbieżność w nazwie firmy, numerze faktury albo dacie, żeby bank uznał prezentację za niezgodną. Warto też pamiętać, że bank nie sprawdza towaru fizycznie, tylko dokumenty potwierdzające jego wysyłkę lub wykonanie usługi.

Ja zawsze powtarzam jedną rzecz: najpierw trzeba zbudować prostą, możliwą do zweryfikowania strukturę dokumentów, a dopiero potem dopinać resztę handlową. To prowadzi prosto do kosztów, bo dobrze opisany mechanizm bywa droższy, ale źle opisany potrafi kosztować jeszcze więcej przez poprawki i opóźnienia.

Koszty, opłaty i najczęstsze pułapki

To rozwiązanie nie jest darmowe i właśnie tu wiele osób ma nierealne oczekiwania. W cenniku PKO Banku Polskiego można znaleźć przykładowo opłatę za wypłatę lub negocjacje na poziomie 0,2% kwoty, nie mniej niż 200 zł, a za potwierdzenie akredytywy 0,2% nie mniej niż 400 zł za każdy rozpoczęty trzymiesięczny okres. Samo awizowanie obcej akredytywy to z kolei 250 zł, a przedłużenie terminu ważności potwierdzonego zobowiązania może kosztować 0,2%, nie mniej niż 200 zł i nie więcej niż 1000 zł.

W praktyce dochodzą też opłaty za zmianę warunków, anulowanie, sprawdzenie dokumentów czy rozpatrzenie wniosku o dyskonto należności. W tym samym cenniku widać na przykład opłatę 50 zł za jeden dokument lub 300 zł za komplet przy wstępnym sprawdzeniu, a także prowizję od dyskonta na poziomie 0,5% do 1,5%, nie mniej niż 400 zł. To dobry przykład tego, że koszt nie kończy się na samym „otwarciu” i trzeba go policzyć całościowo.

Najczęstsze pułapki są zaskakująco proste:

- niedopasowane daty wysyłki i ważności dokumentów,

- inny zapis nazwy firmy niż w kontrakcie,

- brak jednego z wymaganych dokumentów,

- zbyt szerokie lub niejasne wymagania, które później trudno spełnić,

- za mały margines czasowy na transport i odprawę,

- pominięcie kosztu potwierdzenia przez bank pośredniczący.

Najlepiej działa tu chłodna kalkulacja: jeśli oszczędzasz kilkaset złotych na uproszczeniu warunków, ale ryzykujesz blokadę płatności albo spór o dokumenty, to pozorna oszczędność szybko znika. Po kosztach naturalnie pojawia się pytanie, kiedy ten mechanizm naprawdę ma sens, a kiedy lepiej wybrać prostsze rozwiązanie.

Kiedy ta akredytywa naprawdę pomaga, a kiedy lepiej wybrać coś prostszego

Ta akredytywa sprawdza się najlepiej przy dużych transakcjach, nowym kontrahencie, handlu zagranicznym i wszędzie tam, gdzie ryzyko niewypłacalności lub sporu jest realne. Zyskuje sprzedawca, bo ma większą pewność zapłaty, i kupujący, bo płatność jest związana z określonymi dokumentami, a nie wyłącznie z deklaracją drugiej strony. To szczególnie ważne przy towarach na zamówienie, produkcji długoseryjnej albo transakcjach, w których jedna pomyłka może zamrozić sporo gotówki.

W porównaniu z innymi formami zabezpieczenia wygląda to tak:

| Rozwiązanie | Najlepsze zastosowanie | Plus | Minus |

|---|---|---|---|

| Rozliczenie dokumentowe | Duże kontrakty i handel zagraniczny | Wysoka kontrola nad płatnością i dokumentami | Formalizm i wyższy koszt |

| Gwarancja bankowa | Gdy ważniejsze jest zabezpieczenie niewykonania umowy niż sama wysyłka towaru | Prostsza konstrukcja po stronie rozliczenia | Mniej precyzyjna kontrola nad dokumentami dostawy |

| Przedpłata | Małe, powtarzalne zamówienia przy wysokim zaufaniu | Prostota i szybkość | Ryzyko po stronie kupującego |

| Inkaso dokumentowe | Gdy strony mają już pewien poziom zaufania, ale chcą uporządkować przepływ dokumentów | Zwykle tańsze i mniej sformalizowane | Słabsza ochrona płatności niż przy bankowym zobowiązaniu |

Jeśli kontrahent jest sprawdzony, kwota niewielka, a towar prosty do dostarczenia, pełny mechanizm bywa po prostu nadmiarem procedur. Jeśli jednak transakcja jest większa, bardziej złożona albo międzynarodowa, zwykły przelew na końcu procesu może być zbyt ryzykowny. Z mojego punktu widzenia właśnie tu leży zdrowy kompromis: nie używać ciężkiego narzędzia tam, gdzie wystarczy prostsze, ale też nie oszczędzać na zabezpieczeniu tam, gdzie stawką jest duży kontrakt. Zostało jeszcze jedno praktyczne pytanie: co sprawdzić przed rozmową z bankiem i kontrahentem, żeby nie utknąć na poprawkach.

Co sprawdzić, zanim wyślesz projekt do banku i kontrahenta

Najlepsze efekty daje krótka, ale bardzo konkretna checklista. Jeśli ją odhaczysz przed podpisaniem umowy, oszczędzasz sobie większości późniejszych sporów.

- Ustal, kto płaci za otwarcie, potwierdzenie, zmiany i ewentualne badanie dokumentów.

- Sprawdź, czy bank ma potwierdzać zobowiązanie, czy tylko je otwierać.

- Wpisz dokładne terminy wysyłki, ważności i prezentacji dokumentów.

- Doprecyzuj, czy dopuszczasz częściowe dostawy, przeładunki i tolerancję ilościową.

- Ogranicz liczbę dokumentów do tych, które rzeczywiście są potrzebne do kontroli ryzyka.

- Porównaj koszt całej operacji z alternatywami: inkasem, przedpłatą albo gwarancją bankową.

- Upewnij się, że opis dokumentów da się spełnić bez interpretacji i „domyślania się” intencji stron.

W praktyce najlepszą strategią jest przygotowanie projektu warunków jeszcze przed finalnym kontraktem, a nie dopiero po fakcie. Dzięki temu bank i partner handlowy widzą te same zasady od początku, a nie próbują łatać nieścisłości na ostatniej prostej. Jeśli traktujesz taki mechanizm jako narzędzie porządkujące ryzyko, a nie jako papierową formalność, staje się on naprawdę użyteczny; jeśli jednak w umowie zostawisz ogólniki, sam sobie tworzysz problem.