Przy wystawianiu faktury najwięcej problemów powodują nie stawki ani numer dokumentu, lecz poprawnie zebrane dane do faktury. W praktyce chodzi o to, by od razu ustalić, kto sprzedaje, kto kupuje i jakie identyfikatory trzeba wpisać, żeby dokument był czytelny, zgodny z przepisami i gotowy do zaksięgowania. Poniżej pokazuję, co naprawdę jest potrzebne, kiedy NIP jest obowiązkowy, jak traktować konsumenta i co zmienia KSeF w 2026 roku.

Najważniejsze informacje, które warto mieć pod ręką

- Sprzedawca powinien być opisany pełną nazwą, adresem i NIP-em, bo to on odpowiada za poprawność dokumentu.

- Nabywca biznesowy musi mieć prawidłowy NIP, a jego nazwa i adres powinny zgadzać się z rejestrem.

- Konsument nie podaje NIP-u; w sprzedaży B2C obowiązuje prostszy zestaw danych.

- Błąd w nazwie nie zawsze przekreśla fakturę, ale zwykle warto go poprawić, zamiast zostawiać go bez reakcji.

- KSeF porządkuje dane stron transakcji, ale nie zwalnia z ich wcześniejszej weryfikacji.

Jakie informacje identyfikują sprzedawcę i nabywcę

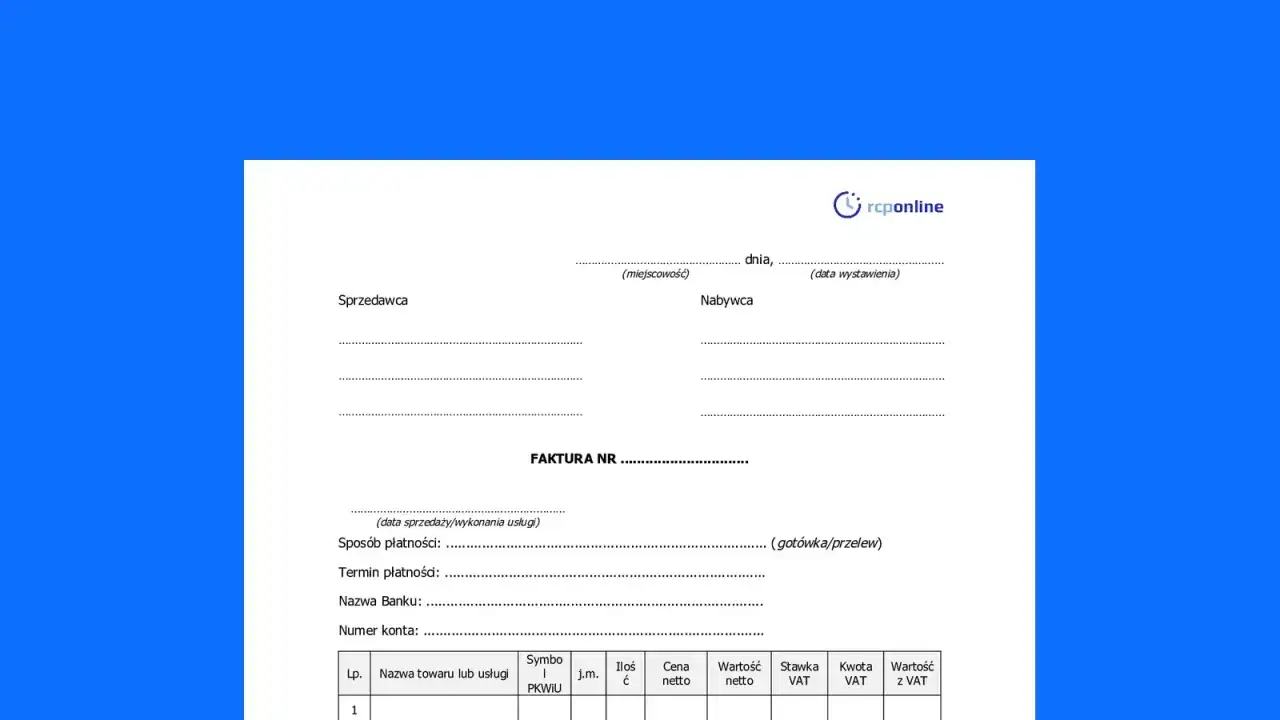

W polskiej fakturze punkt wyjścia jest prosty: dokument ma wskazywać strony transakcji tak, by nie było wątpliwości, kto sprzedał towar lub usługę i kto ją kupił. Zgodnie z art. 106e ustawy o VAT kluczowe są nazwy, adresy i identyfikatory podatkowe, a ich znaczenie zależy od tego, czy nabywca jest firmą, osobą prywatną czy podmiotem zagranicznym.

Ja zwykle patrzę na to tak: im mniej miejsca zostawiam na domysły, tym mniej później tłumaczenia w księgowości. Najlepiej działa zestaw danych, który da się jednoznacznie przypisać do konkretnego rejestru albo konkretnej osoby.

- Sprzedawca - pełna nazwa albo imię i nazwisko, adres prowadzenia działalności lub siedziby oraz NIP.

- Nabywca będący firmą - pełna nazwa, adres rejestrowy i NIP, a w transakcjach międzynarodowych także właściwy identyfikator podatkowy z kraju kontrahenta.

- Nabywca będący osobą prywatną - przede wszystkim dane pozwalające zidentyfikować klienta bez mieszania go z B2B; NIP nie jest tu wpisywany.

- Dodatkowe informacje - e-mail, telefon czy adres korespondencyjny mogą pomóc operacyjnie, ale nie zastępują danych identyfikacyjnych wymaganych na fakturze.

Najczęstszy błąd polega na traktowaniu adresu dostawy jak adresu rozliczeniowego. W praktyce to nie to samo, więc jeśli kontrahent ma wpisaną inną siedzibę niż miejsce odbioru towaru, warto użyć danych rejestrowych, a nie tego, co akurat pojawiło się na etykiecie kurierskiej. To prowadzi prosto do kolejnego pytania: jak te same zasady wyglądają w różnych typach transakcji.

Jak różnią się dane w zależności od typu transakcji

Tu najłatwiej o pomyłkę, bo w teorii każda faktura wygląda podobnie, a w praktyce inny zestaw danych wpisuje się przy sprzedaży dla firmy, inny przy sprzedaży dla konsumenta, a jeszcze inny przy kontrahencie zagranicznym. Ministerstwo Finansów podkreśla też, że w 2026 roku KSeF nie zmienia logiki identyfikacji stron, tylko ją porządkuje i uszczegóławia.

| Sytuacja | Co wpisuję po stronie nabywcy | Na co zwracam uwagę | Praktyczny wniosek |

|---|---|---|---|

| Firma z NIP w Polsce | Pełna nazwa, adres rejestrowy, NIP | Zgodność z CEIDG, KRS lub danymi przekazanymi przez kontrahenta | To najbardziej rygorystyczny wariant, bo dane muszą być spójne z obrotem gospodarczym |

| Osoba prywatna | Dane pozwalające zidentyfikować klienta bez NIP-u | Nie mieszam tego z danymi firmowymi i nie dopisuję NIP-u „na wszelki wypadek” | Sprzedaż B2C ma prostszy profil identyfikacyjny |

| Kontrahent zagraniczny | Nazwa, adres i identyfikator podatkowy właściwy dla kraju rejestracji | Sprawdzam format numeru VAT UE albo lokalnego numeru podatkowego | Najwięcej błędów pojawia się przy przepisywaniu numerów z różnych systemów |

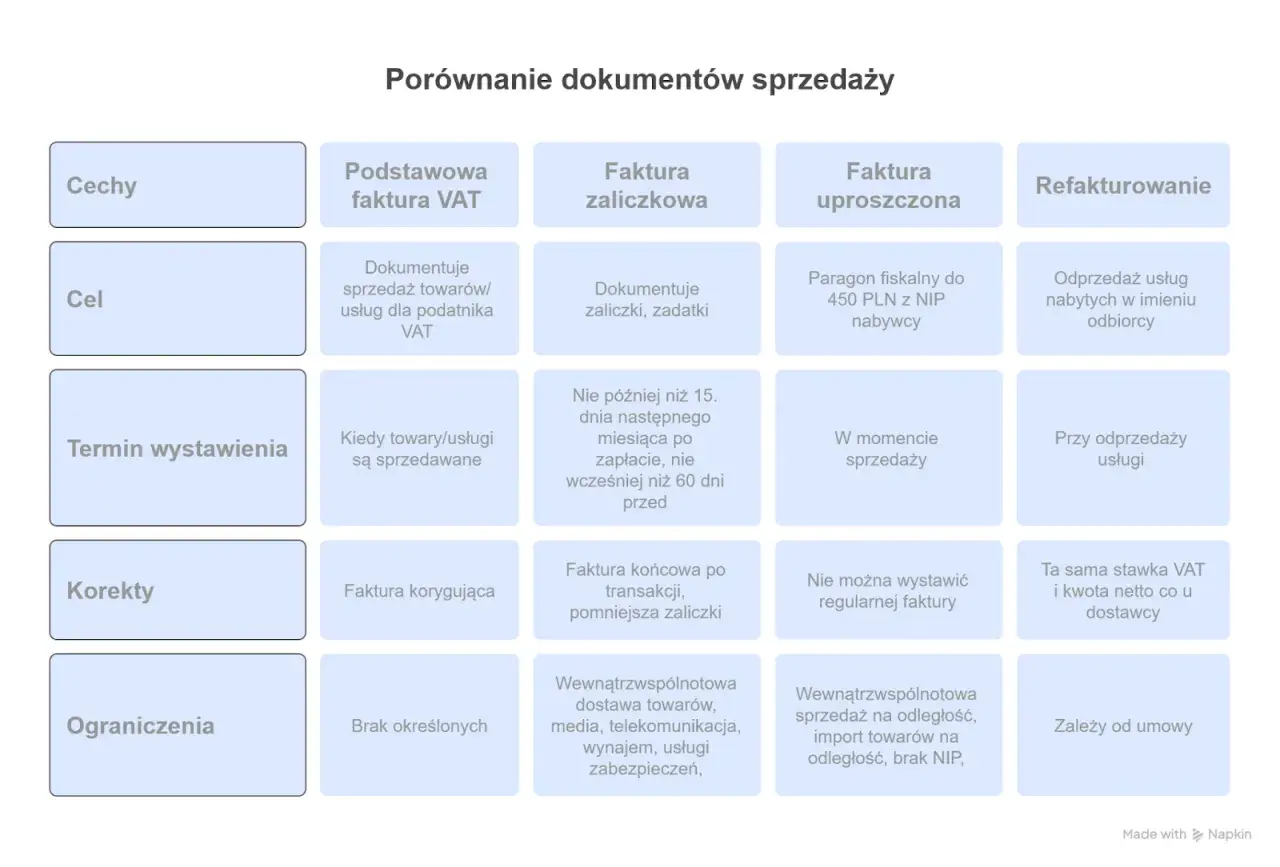

| Faktura uproszczona do 450 zł brutto | NIP nabywcy, bez pełnego zestawu danych adresowych | Kwota i status paragonu muszą spełniać ustawowe warunki | To wygodne rozwiązanie, ale działa tylko w określonych przypadkach |

Ta różnica naprawdę ma znaczenie. Jeśli klient kupuje jako podatnik, NIP staje się punktem kontrolnym. Jeśli kupuje jako konsument, ważniejsze jest, by nie wymuszać na nim danych firmowych tylko dlatego, że taki szablon podpowiada system. Gdy ten podział jest już jasny, można przejść do najważniejszej praktyki: sprawdzania danych zanim dokument zostanie wystawiony.

Jak sprawdzić poprawność danych przed wystawieniem dokumentu

Ja zaczynam od prostego nawyku: zanim kliknę „wystaw”, porównuję dane kontrahenta z rejestrem albo z ostatnim poprawnym dokumentem. To zajmuje chwilę, ale oszczędza korekty, wiadomości zwrotne i nerwowe poprawianie JPK lub ewidencji po fakcie.

- Sprawdź nazwę kontrahenta - najlepiej w CEIDG, KRS albo w oficjalnej stopce firmy, a nie wyłącznie z podpisu maila.

- Zweryfikuj NIP - literówka w jednym znaku potrafi zepsuć identyfikację całego dokumentu.

- Ustal właściwy adres - siedziba, miejsce prowadzenia działalności i adres korespondencyjny to nie zawsze to samo.

- Rozróżnij firmę i osobę prywatną - to najważniejszy moment decyzyjny przed wpisaniem danych do systemu.

- Przy paragonie pamiętaj o NIP-ie przed sprzedażą - jeśli transakcja została już nabita jako konsumencka, później bywa za późno na prostą fakturę B2B.

- Trzymaj jeden wzorzec danych - ten sam kontrahent powinien być wpisywany zawsze tak samo, bez „wariacji” między magazynem, sprzedażą i księgowością.

W praktyce nie chodzi o to, żeby zebrać jak najwięcej pól, tylko żeby zebrać właściwe. Jeśli kontrahent zmienia nazwę albo adres, warto odnotować to od razu, zamiast liczyć na to, że księgowość sama „dopasuje” dokument. A skoro już mowa o niedopasowaniach, trzeba przejść do błędów, które najczęściej kosztują najwięcej czasu.

Najczęstsze błędy, które potem kosztują korektę

W danych identyfikacyjnych nie chodzi wyłącznie o formalność. Drobny błąd potrafi uruchomić cały łańcuch poprawek, zwłaszcza gdy dokument trafia do ewidencji VAT, do KSeF albo do kontrahenta, który pracuje na ścisłym obiegu dokumentów.

- Skrócona nazwa zamiast pełnej - „ABC” bywa zbyt mało precyzyjne, jeśli prawidłowa nazwa brzmi „ABC Sp. z o.o.”.

- Adres korespondencyjny zamiast rejestrowego - szczególnie problematyczne przy spółkach i jednostkach, które mają kilka lokalizacji.

- Brak NIP-u przy sprzedaży B2B - to jeden z najczęstszych powodów zwrotu dokumentu do poprawy.

- Wpisanie osoby prywatnej jak firmy - zwykle wynika z automatycznego szablonu w systemie sprzedaży.

- Przepisywanie danych z nieaktualnego źródła - zmiana nazwy, fuzja albo nowa siedziba potrafią unieważnić wcześniejsze założenia.

- Pomylenie nabywcy z odbiorcą - szczególnie w transakcjach z pośrednikiem, placówką albo oddziałem.

Jak wskazuje Ministerstwo Finansów, sama pomyłka w nazwie nabywcy przy poprawnym NIP-ie i adresie ma charakter formalny i nie musi przekreślać odliczenia VAT, ale to nie jest zaproszenie do zostawiania błędów bez reakcji. Jeśli dokument jest wadliwy, poprawiam go możliwie szybko, bo im dłużej czekam, tym większa szansa, że błąd przejdzie do dalszych rejestrów. To właśnie dlatego KSeF w 2026 roku ma tak duże znaczenie dla codziennej praktyki.

Co zmienia KSeF w 2026 roku

Od 1 lutego 2026 r. KSeF 2.0 działa produkcyjnie, a obowiązek korzystania z systemu został rozłożony etapami: od 1 lutego 2026 r. dla największych przedsiębiorców, którzy w 2024 r. przekroczyli 200 mln zł sprzedaży, oraz od 1 kwietnia 2026 r. dla pozostałych przedsiębiorców. Dla mnie najważniejsza zmiana nie polega jednak na samym terminie wdrożenia, tylko na tym, że dane stron transakcji muszą być jeszcze bardziej konsekwentne i uporządkowane.

W strukturze FA(3) sprzedawca i nabywca mają własne pola, więc błędny NIP, niepełna nazwa albo nieaktualny adres wychodzą szybciej niż w zwykłym PDF-ie wysyłanym mailem. System nie „domyśla się” braków, tylko oczekuje precyzji.

- Faktury dla konsumentów nadal mogą być wystawiane poza KSeF, a sam system pozostaje dla nich dobrowolny.

- Faktury B2B są objęte większą dyscypliną danych, bo KSeF wymusza spójność identyfikatorów.

- Wydanie dokumentu poza systemem może wymagać odpowiedniej wizualizacji albo kodu QR, zależnie od rodzaju nabywcy i trybu wystawienia.

- Potwierdzenie transakcji jest rozwiązaniem pomocniczym, ale nie zastępuje faktury.

W praktyce to oznacza jedno: im lepiej mam uporządkowane dane kontrahentów przed wdrożeniem dokumentu, tym mniej problemów pojawia się później w systemie, w księgowości i przy ewentualnej kontroli. Zostaje już tylko pytanie, jak zorganizować sobie sam proces, żeby nie poprawiać każdego dokumentu osobno.

Co warto mieć przygotowane, zanim wystawisz kolejną fakturę

Najmocniej działa prosty, powtarzalny schemat. Nie potrzebuję do tego rozbudowanego procesu ani dodatkowego oprogramowania, jeśli od początku mam pod ręką kilka stałych elementów i sprawdzam je przed każdą sprzedażą.

- Aktualny profil kontrahenta z pełną nazwą, NIP-em i adresem rejestrowym.

- Rozróżnienie typu nabywcy - firma, osoba prywatna, podmiot zagraniczny.

- Stały wzór danych w CRM, ERP albo chociaż w arkuszu roboczym, żeby nie przepisywać wszystkiego od nowa.

- Regułę dla sprzedaży detalicznej - kiedy wystawiam fakturę do paragonu, a kiedy zostaje dokument konsumencki.

- Procedurę korekty - kto zatwierdza zmianę i w jakiej kolejności idzie nota, korekta albo nowy dokument.

Jeżeli wyrobię sobie nawyk sprawdzania tych kilku elementów przed kliknięciem „wystaw”, większość problemów znika jeszcze zanim trafią do księgowości. W praktyce nie chodzi o nadmiar danych, tylko o konsekwencję: raz dobrze zebrane informacje wystarczą na całą serię kolejnych dokumentów.