Działalność badawczo-rozwojowa w firmie nie jest zarezerwowana dla laboratoriów i dużych koncernów. Nawet jeśli temat kojarzy się z zapisem b+r, w praktyce chodzi o bardzo konkretny sposób pracy: firma tworzy coś nowego albo istotnie ulepsza produkt, proces lub usługę, a rezultat nie jest z góry pewny. W tym tekście wyjaśniam, jak rozpoznać takie projekty, kiedy dają ulgę podatkową, jak je dokumentować i gdzie przedsiębiorcy najczęściej mylą rozwój z rutynową poprawką.

Najważniejsze fakty o działalności B+R w firmie

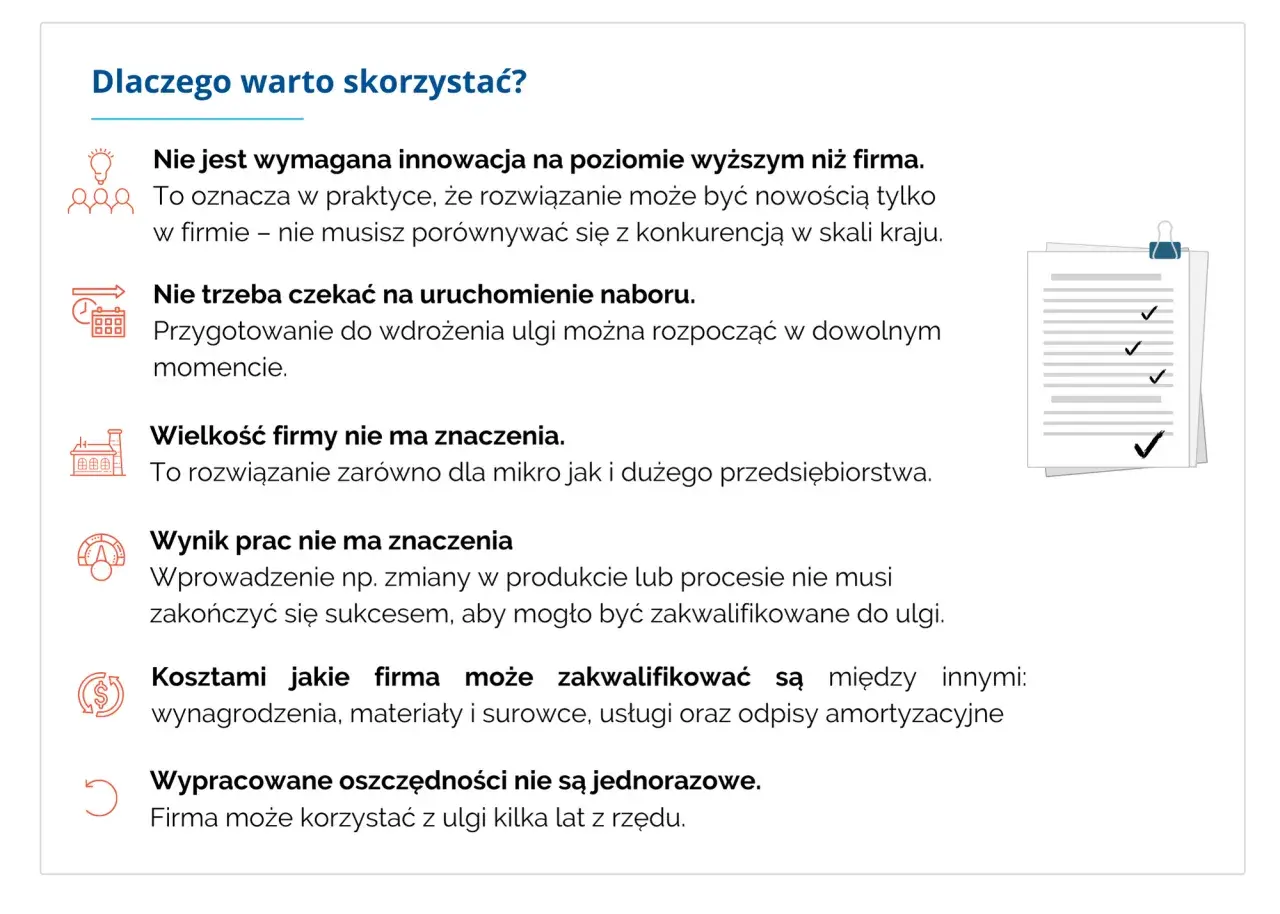

- B+R to praca twórcza, metodyczna, nowatorska i niepewna co do wyniku, a nie zwykła obsługa firmy.

- Najważniejsza granica przebiega między eksperymentem a standardowym wdrożeniem lub okresową zmianą.

- W większości firm ulga obejmuje 200% kosztów wynagrodzeń i 100% pozostałych kosztów kwalifikowanych.

- Wydatki trzeba umieć wyodrębnić w ewidencji, a sam projekt opisać tak, by było widać cel, test i rezultat.

- Prototypy, testy, pilotaże i walidacja to typowe sygnały, że projekt wchodzi w obszar B+R.

- W 2026 r. firmy mogą też korzystać z aktualnych instrumentów wsparcia dla innowacji, ale zasady zawsze trzeba sprawdzić pod konkretny nabór.

Co naprawdę oznacza działalność badawczo-rozwojowa w firmie

Ja najprościej definiuję B+R jako pracę nad pytaniem, na które firma jeszcze nie zna odpowiedzi. Według GUS chodzi o twórczą działalność prowadzoną metodycznie w celu zwiększania zasobów wiedzy i tworzenia nowych zastosowań dla tej wiedzy; w praktyce obejmuje to badania naukowe i prace rozwojowe. Te drugie są szczególnie ważne w przedsiębiorstwach, bo mogą dotyczyć opracowania prototypu, projektu pilotażowego, testów czy walidacji w warunkach zbliżonych do rzeczywistych.

Właśnie dlatego B+R nie musi oznaczać naukowej aparatury. W firmie produkcyjnej będzie to nowa receptura albo linia pilotażowa, w IT własny algorytm lub architektura rozwiązania, a w usługach nowy model obsługi, który trzeba sprawdzić na danych i dopiero potem wdrożyć. To nie jest semantyczna zabawa, bo od tego zależy, czy projekt da się obronić przed fiskusem albo instytucją finansującą. Z tej definicji płynnie wynika najważniejsze pytanie: jak odróżnić rozwój od zwykłej poprawki?

Jak odróżnić projekt B+R od zwykłej poprawki

Tu przydaje się prosty filtr. Jeśli firma sprawdza, czy coś w ogóle zadziała, a wynik nie jest oczywisty na starcie, jesteśmy bliżej B+R. Jeśli chodzi tylko o okresową zmianę wyglądu, parametrów, konfiguracji albo standardowy update, to zwykle jest to zwykła optymalizacja operacyjna, nie działalność badawczo-rozwojowa.

| Cecha | Projekt B+R | Zwykła poprawka |

|---|---|---|

| Cel | Opracowanie nowego lub istotnie ulepszonego rozwiązania | Usprawnienie znanego procesu bez nowej wiedzy |

| Wynik | Niepewny, trzeba go testować | Zwykle przewidywalny i powtarzalny |

| Przebieg | Hipoteza, eksperyment, prototyp, walidacja | Wdrożenie standardowej zmiany lub aktualizacji |

| Dokumentacja | Opis założeń, wersji, testów, wyników | Instrukcja, ticket, changelog, instrukcja użytkowa |

| Przykład | Nowa metoda wykrywania wad produktu lub nowy algorytm predykcji | Coroczna zmiana layoutu opakowania albo rutynowa aktualizacja systemu |

Najbardziej zdradliwa granica pojawia się wtedy, gdy coś wygląda na innowację, ale w rzeczywistości jest tylko cykliczną poprawą. Rutynowe i okresowe zmiany, nawet jeśli przynoszą lepszy efekt, zwykle nie wystarczają, by uznać projekt za B+R. Z kolei eksperyment, który kończy się niepowodzeniem, nadal może być B+R, jeśli był prowadzony metodycznie i miał realny element niepewności. To ważne rozróżnienie, bo od niego zależy zarówno strategia rozwoju firmy, jak i późniejsze rozliczenie kosztów.

Jakie korzyści daje prowadzenie takich prac

Najbardziej namacalna korzyść jest finansowa. W CIT i PIT ulga B+R pozwala odliczyć od podstawy opodatkowania koszty kwalifikowane poniesione na prace badawczo-rozwojowe, a w standardowym wariancie przedsiębiorca odlicza 200% kosztów wynagrodzeń związanych z B+R i 100% pozostałych kosztów kwalifikowanych; centra badawczo-rozwojowe mają odrębne, korzystniejsze zasady dla części wydatków. Do kosztów kwalifikowanych należą m.in. pensje zespołu, materiały i surowce, sprzęt specjalistyczny, wybrane usługi eksperckie, aparatura badawcza, a także część kosztów patentowych i amortyzacji.

Według GUS w 2024 r. w działalność B+R zaangażowane były 7 272 podmioty, a nakłady wyniosły 51,5 mld zł; sektor przedsiębiorstw odpowiadał za 63,3% tej kwoty. To pokazuje, że mówimy o realnym narzędziu rozwoju biznesu, nie o niszowym dodatku dla kilku laboratoriów.

Jeżeli firma ma stratę albo niski dochód, niewykorzystane odliczenie można rozliczać przez 6 kolejnych lat, a w określonych sytuacjach pojawia się też bezpośredni zwrot. Dla przedsiębiorstw, które inwestują wcześniej, a przychód rozpoznają później, to często ważniejsze niż jednorazowa dotacja. Z finansowania wynika jednak tylko część obrazu, bo bez porządnej dokumentacji ulga szybko robi się ryzykowna.

Jak dokumentować B+R, żeby nie stracić prawa do ulgi

Ja polecam prosty standard: jeden projekt, jedna karta projektu i jedna logika dowodowa. Trzeba umieć pokazać, co było problemem, co testowano, jakie były warianty i jaki był wynik. Sam fakt, że coś kosztowało dużo czasu i pieniędzy, nie wystarczy.

- Opisz cel i hipotezę - co firma chciała sprawdzić albo zbudować.

- Rozdziel czas pracy zespołu - najlepiej w ujęciu zadań, etapów lub procentowego udziału w projekcie.

- Wyodrębnij koszty - materiały, usługi, sprzęt, wynagrodzenia i amortyzację przypisz do konkretnego projektu.

- Przechowuj ślady techniczne - wersje prototypów, wyniki testów, notatki z prób, zdjęcia, raporty i decyzje.

- Oddziel rozwój od wdrożenia - koszt uruchomienia sprzedaży albo marketingu produktu to już inny obszar niż samo tworzenie rozwiązania.

W praktyce ważna jest jeszcze jedna rzecz: wydatki poniesione na B+R nie muszą być już zapłacone, żeby mogły być ujęte w rozliczeniu, a ewidencję kosztów można wyodrębnić na koniec roku podatkowego. To upraszcza pracę małym firmom, ale nie zwalnia z porządku w dokumentach. Gdy ten porządek istnieje, łatwiej pokazać konkretne projekty, a nie tylko ogólny opis „innowacyjnej działalności”.

Przykłady projektów, które najczęściej wpadają do koszyka B+R

Najłatwiej widać to na przykładach. W firmach produkcyjnych często chodzi o nowy skład materiału, prototyp części albo testy linii pilotażowej. W IT będzie to własny algorytm, nowa architektura przetwarzania danych albo eksperyment z modelem predykcyjnym. W usługach granica bywa bardziej subtelna, ale nadal da się ją uchwycić, jeśli projekt naprawdę tworzy nową wiedzę lub nową metodę działania.

| Branża | Przykład projektu | Dlaczego to wygląda na B+R |

|---|---|---|

| Produkcja | Nowa receptura, prototyp elementu, linia pilotażowa | Trzeba testować parametry i nie ma pewności wyniku |

| IT | Autorski algorytm, nowy moduł analizy danych, eksperyment z architekturą systemu | Tworzone jest nowe rozwiązanie, a nie tylko standardowa aktualizacja |

| Usługi | Nowy model scoringu, automatyzacja decyzji, walidacja procedury diagnostycznej | Konieczna jest weryfikacja skuteczności i powtarzalności |

| Food i agro | Zmiana procesu suszenia, receptury lub parametrów jakościowych | Projekt wymaga prób i pomiarów, zanim da się go uznać za gotowy |

Najwięcej sporów widzę w IT, bo zwykły maintenance, poprawki błędów czy aktualizacje bibliotek nie są automatycznie działalnością badawczo-rozwojową. B+R zaczyna się dopiero wtedy, gdy zespół musi sprawdzić kilka koncepcji i dopiero testy pokazują, które rozwiązanie spełnia założenia. Jeśli projekt kończy się gotowym produktem, ale po drodze trzeba było opracować własną metodę, model albo proces, to jest to dużo mocniejszy sygnał kwalifikacji. Z takiego rozróżnienia wynika też najczęstszy zestaw błędów, które firmy popełniają przy rozliczeniu.

Najczęstsze błędy, które kosztują firmy najwięcej

Moim zdaniem najgroźniejszy błąd to przekonanie, że skoro projekt był trudny i drogi, to automatycznie jest B+R. Nie. Musi być jeszcze element twórczy i metodyczny. Drugi problem to mieszanie rozwoju z rutyną, bo wtedy w jednej puli lądują eksperymenty, wdrożenia, marketing i zwykła produkcja seryjna.

- Nazywanie B+R każdego wdrożenia - zakup gotowego rozwiązania nie staje się własnym badaniem tylko dlatego, że firma planuje na nim zarobić.

- Brak kryteriów sukcesu - bez planu testów i mierzalnego celu trudno później pokazać, że projekt miał charakter rozwojowy.

- Mieszanie kosztów - jeśli nie oddzielisz prac eksperymentalnych od operacyjnych, odliczenie będzie zbyt szerokie albo nie do obrony.

- Wrzucanie rutynowych zmian do projektu - okresowe poprawki, odświeżenie grafiki czy standardowe aktualizacje zwykle nie budują pozycji B+R.

- Dokumentowanie dopiero po fakcie - odtwarzanie historii projektu z pamięci jest słabe dowodowo i szybko widać, gdzie brakuje spójności.

- Pomijanie związku między zespołem a projektem - jeśli nie widać, kto i czym realnie pracował, koszt wynagrodzeń trudno uzasadnić.

W praktyce najwięcej problemów nie powoduje sam projekt, tylko brak śladu procesu. Jeśli firma nie potrafi pokazać, co testowała, dlaczego odrzuciła jedne warianty i wybrała inne, to nawet dobry pomysł może wyglądać jak zwykła operacja wdrożeniowa. A wtedy łatwo przegapić nie tylko ulgę, lecz także szerszy sens biznesowy całego przedsięwzięcia.

Jak ułożyć B+R w firmie, żeby dawało rozwój i spokój przy rozliczeniu

Jeżeli mam doradzić jedno podejście, to powiedziałbym: zacznij od jednego konkretnego problemu biznesowego i rozpisz go jak mini-projekt badawczy. Najpierw określ, co ma być nowe lub ulepszone, później zaplanuj testy, a na końcu zapisz, co faktycznie wyszło. Wtedy B+R przestaje być hasłem, a staje się narzędziem zarządzania rozwojem.

- Ustal jeden cel i jedną hipotezę na etap projektu.

- Zapisz warianty, które będą testowane, oraz kryteria odrzucenia lub wyboru rozwiązania.

- Przypisz właściciela projektu i osobę odpowiedzialną za ewidencję kosztów.

- Oddziel budżet eksperymentalny od budżetu wdrożeniowego i sprzedażowego.

- Jeśli potrzebujesz finansowania, sprawdź aktualne instrumenty wsparcia, w tym programy dla innowacji i wdrożeń, takie jak Ścieżka SMART.

W dobrze prowadzonym przedsiębiorstwie B+R nie jest osobnym światem. To po prostu uporządkowany sposób pracy nad nowym rozwiązaniem: z celem, testem, dokumentacją i świadomością kosztów. Kiedy firma zaczyna tak patrzeć na rozwój, łatwiej łączy innowację z finansowaniem, podatkami i realnym wzrostem.