IKZE to konto, które potrafi dać bardzo konkretną ulgę podatkową, ale tylko wtedy, gdy traktuje się je jak narzędzie długoterminowe, a nie elastyczną skarbonkę. Patrzę na nie przede wszystkim przez pryzmat pieniędzy, podatków i horyzontu czasowego, bo to właśnie te trzy rzeczy decydują, czy rozwiązanie będzie naprawdę korzystne. W tym tekście rozkładam na czynniki pierwsze zalety, ograniczenia, limity na 2026 r. i różnice względem IKE, żeby łatwiej ocenić, czy to konto pasuje do twojej sytuacji.

IKZE najbardziej pomaga wtedy, gdy chcesz obniżyć podatek teraz i nie potrzebujesz pieniędzy przed emeryturą

- W 2026 r. limit wpłat wynosi 11 304 zł, a dla osób prowadzących działalność 16 956 zł.

- Wpłaty odliczasz w rocznym PIT, więc korzyść podatkowa pojawia się szybciej niż w wielu innych formach oszczędzania.

- Przy wypłacie po ukończeniu 65 lat i po spełnieniu warunku 5 lat wpłat zapłacisz 10% podatku zryczałtowanego.

- Z IKZE nie da się wyjąć części środków wcześniej tak jak z IKE, bo w grę wchodzi tylko zwrot całości.

- Najwięcej zyskują osoby z realną nadwyżką finansową i wyższą stawką podatku dochodowego.

- IKZE można mieć równolegle z IKE, więc te dwa rozwiązania częściej się uzupełniają, niż konkurują.

Jak działa IKZE i skąd bierze się ulga podatkowa

Mechanizm jest prosty: wpłacasz pieniądze na indywidualne konto zabezpieczenia emerytalnego, a potem odliczasz te wpłaty od dochodu lub przychodu w rocznym rozliczeniu. To właśnie dlatego IKZE jest dla mnie przede wszystkim narzędziem podatkowym z długim horyzontem, a dopiero później produktem emerytalnym. W praktyce odliczenie rozlicza się w zeznaniu rocznym, a nie w bieżących zaliczkach, więc pieniędzy nie dostajesz co miesiąc do ręki.

W 2026 r. standardowy limit wpłat wynosi 11 304 zł. Dla osób prowadzących pozarolniczą działalność limit jest wyższy i sięga 16 956 zł. To ważne, bo wyższy limit oznacza większą bazę do odliczenia i większą korzyść podatkową, ale też większą kwotę, którą trzeba zamrozić na dłużej. Jeśli wpłacisz mniej, odliczysz tylko to, co faktycznie wpłaciłeś; jeśli masz za mały dochód, niewykorzystanej ulgi nie przeniesiesz na kolejne lata.

Najkrócej mówiąc, tu nie chodzi o magiczny zysk, tylko o odroczenie podatku i wykorzystanie ulgi w roku wpłaty. To prowadzi wprost do pytania, co w tym rozwiązaniu jest naprawdę mocne, a co tylko dobrze wygląda na pierwszym planie.

Najmocniejsze strony IKZE

Największą przewagą IKZE jest dla mnie to, że daje natychmiastowy efekt podatkowy. Nie czekasz dekady, żeby zobaczyć korzyść, tylko odzyskujesz część podatku już przy rozliczeniu rocznym. Dla osoby w 32% progu skala korzyści jest odczuwalna od razu, a nawet przy 12% progu ulga potrafi zrobić różnicę w domowym budżecie.

Druga zaleta jest bardziej finansowa niż podatkowa: pieniądze pracują wewnątrz opakowania emerytalnego, więc nie płacisz bieżącego podatku od zysków w trakcie oszczędzania. To zwiększa siłę procentu składanego, zwłaszcza przy kilku- lub kilkunastoletnim horyzoncie. Jeśli do tego regularnie inwestujesz odzyskany podatek, efekt robi się jeszcze mocniejszy.

Trzeci plus to dyscyplina. IKZE pomaga odciąć część oszczędności od codziennych pokus, a to bywa ważniejsze niż sama stopa zwrotu. Z mojego doświadczenia wiele osób nie przegrywa na inwestowaniu, tylko na tym, że zbyt łatwo sięga po środki, które miały pracować na przyszłość. IKZE ogranicza ten problem, bo nie jest stworzone do swobodnego wyjmowania pieniędzy.

Warto też pamiętać o transferze między instytucjami: środki można przenieść z jednego IKZE do drugiego bez podatku. To praktyczny plus, bo pozwala zmienić ofertę, gdy opłaty, strategia lub jakość obsługi przestają odpowiadać twoim oczekiwaniom. Następny krok jest jednak mniej wygodny, bo trzeba uczciwie spojrzeć na ograniczenia tego konta.

Gdzie IKZE ma realne ograniczenia

Największy minus jest bardzo konkretny: nie da się wypłacić części środków tak jak w IKE. Jeśli zdecydujesz się na wcześniejszy zwrot, wycofujesz całość i płacisz podatek PIT według skali. To nie jest drobny detal, tylko zasadnicza różnica, bo konto przestaje pełnić funkcję płynnej rezerwy finansowej.

Druga rzecz to warunki wypłaty. Standardowo środki można wypłacić dopiero po ukończeniu 65 lat i po dokonywaniu wpłat przez co najmniej 5 lat kalendarzowych. Wypłata może być jednorazowa albo ratalna, przy czym wypłata w ratach co do zasady trwa co najmniej 10 lat, chyba że okres oszczędzania był krótszy. To znowu pokazuje, że IKZE służy do cierpliwego budowania kapitału, a nie do elastycznego zarządzania gotówką.

Trzeci problem pojawia się wtedy, gdy ktoś ma niski podatek albo niewielki dochód. Wtedy ulga jest po prostu mniejsza, a czasem część odliczenia nie mieści się w twojej podstawie opodatkowania. Jeśli do tego dołożysz opłaty w konkretnej instytucji, może się okazać, że przewaga podatkowa nie zrekompensuje kosztów obsługi. I właśnie dlatego porównanie z IKE ma tu dużo sensu.

IKZE i IKE mają podobny cel, ale rozwiązują inny problem

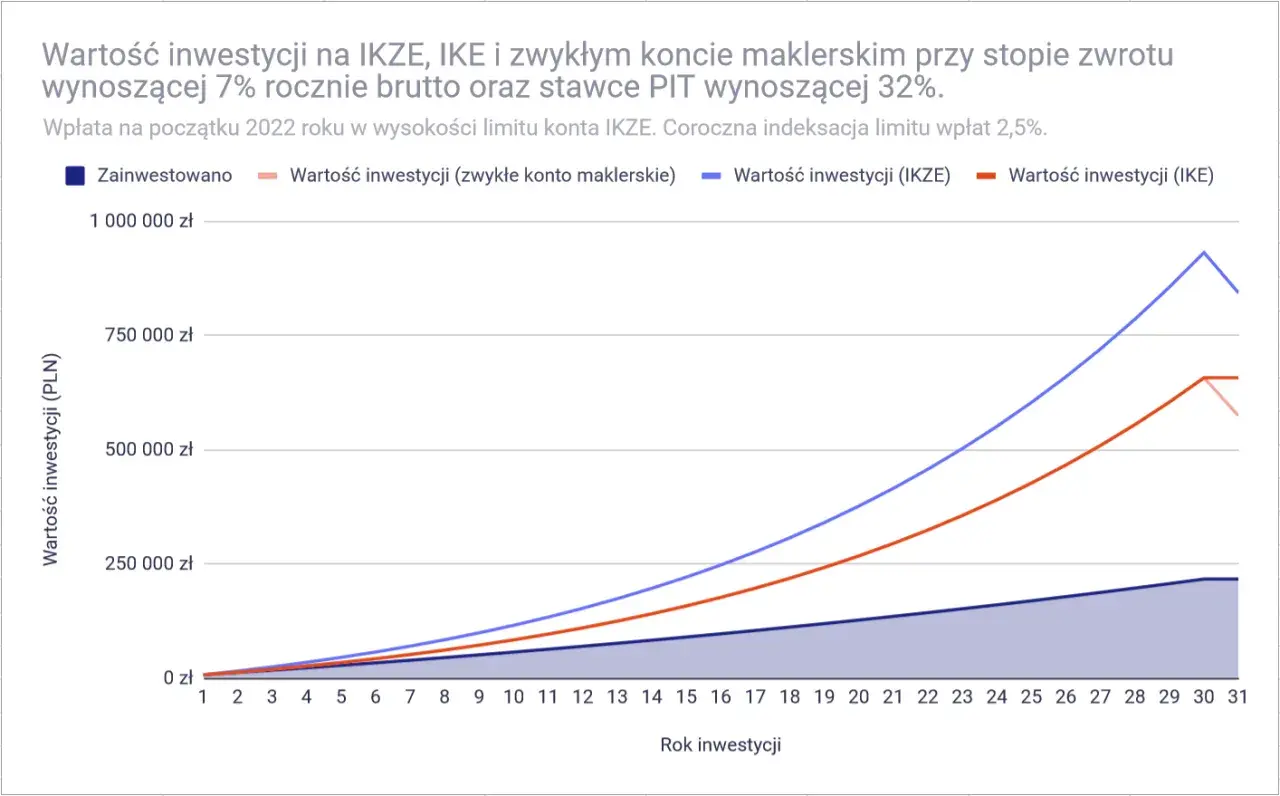

To porównanie jest ważne, bo wiele osób traktuje oba rachunki jak zamienniki, a one działają inaczej. IKE daje większą swobodę przy wypłacie i wyższy limit wpłat, natomiast IKZE oferuje ulgę podatkową już teraz, kosztem bardziej restrykcyjnych zasad wyjścia. Co istotne, możesz korzystać z obu rozwiązań równolegle.

| Kryterium | IKZE | IKE |

|---|---|---|

| Limit wpłat w 2026 r. | 11 304 zł lub 16 956 zł dla działalności | 28 260 zł |

| Korzyść podatkowa teraz | Tak, odliczenie wpłaty w PIT | Nie |

| Podatek przy spełnieniu warunków | 10% podatku zryczałtowanego przy wypłacie | 0% podatku od zysków kapitałowych przy spełnieniu warunków |

| Wcześniejszy dostęp do pieniędzy | Tylko zwrot całości, z opodatkowaniem według skali | Możliwy częściowy zwrot, ale z podatkiem od zysków |

| Najczęstszy sens praktyczny | Chcesz obniżyć podatek w bieżącym roku | Chcesz wyższej elastyczności i większego limitu |

Przy IKE zwolnienie podatkowe zwykle wymaga wypłaty po 60. roku życia, albo po 55. roku życia przy prawie do emerytury, oraz spełnienia warunku stażu wpłat. W praktyce IKE jest więc bardziej elastyczne, ale IKZE wygrywa tam, gdzie liczy się szybka ulga podatkowa i jasna, z góry znana reguła 10% przy wypłacie. I właśnie tu najlepiej widać, że oba konta odpowiadają na różne potrzeby.

Jak wyglądają liczby w praktyce

Bez liczb łatwo przecenić albo zlekceważyć IKZE, dlatego poniżej rozpisuję uproszczone scenariusze. To nadal tylko orientacja, bo nie uwzględniam stopy zwrotu, kosztów konkretnego produktu ani tego, jak długo pieniądze będą pracować, ale już taki rachunek pokazuje, gdzie jest sedno.

| Przykład | Wpłata roczna | Ulga przy 12% | Ulga przy 19% | Ulga przy 32% | Podatek przy wypłacie |

|---|---|---|---|---|---|

| Osoba na etacie | 11 304 zł | 1 356,48 zł | 2 147,76 zł | 3 617,28 zł | 1 130,40 zł |

| Przedsiębiorca | 16 956 zł | 2 034,72 zł | 3 221,64 zł | 5 425,92 zł | 1 695,60 zł |

Ta tabela pokazuje dwie rzeczy naraz. Po pierwsze, im wyższa stawka podatku, tym mocniej działa ulga przy wpłacie. Po drugie, późniejszy 10-procentowy podatek od wypłaty nie boli tak bardzo, jeśli od początku korzystasz z wyższej stawki PIT i rzeczywiście odkładasz pieniądze na lata. Dla wielu osób właśnie ta różnica przesądza o opłacalności.

Kiedy to konto działa najlepiej, a kiedy lepiej wybrać coś innego

IKZE zwykle najbardziej opłaca się osobom, które mają stały dochód, nadwyżkę finansową i długi horyzont oszczędzania. Dobrze wypada u pracowników w wyższym progu podatkowym, przedsiębiorców oraz osób, które potrafią regularnie wpłacać pieniądze bez ruszania ich przez lata. W takich warunkach konto łączy ulgę dziś z porządnym efektem emerytalnym w przyszłości.

Ostrożniej podchodziłbym do IKZE wtedy, gdy ktoś dopiero buduje poduszkę bezpieczeństwa, ma nieregularne dochody albo wie, że w razie potrzeby będzie musiał sięgnąć po te środki przed czasem. Problemem bywa też niski dochód podatkowy: jeśli ulga nie ma się od czego odliczyć, korzyść maleje albo przepada w danym roku. W takim scenariuszu lepiej najpierw zbudować rezerwę gotówkową, a dopiero potem myśleć o rachunku emerytalnym.

Równie ważny jest wybór formy prowadzenia konta. IKZE może być oparte na funduszach inwestycyjnych, rachunku maklerskim, banku, ubezpieczeniu z UFK albo dobrowolnym funduszu emerytalnym. Każda z tych opcji ma inny poziom opłat, ryzyka i wygody, więc nie warto kupować samej etykiety „IKZE” bez sprawdzenia, co dokładnie stoi pod spodem. To często robi większą różnicę niż sam marketing produktu.

Jak wycisnąć z IKZE maksimum bez niepotrzebnych rozczarowań

Jeśli miałbym wskazać najpraktyczniejsze podejście, powiedziałbym tak: wpłacaj regularnie, licz ulgę od realnego podatku i nie traktuj IKZE jako skrytki awaryjnej. Najlepsze efekty daje cierpliwość, prosty plan i świadomość, że to konto służy do budowania kapitału, a nie do częstego manipulowania pieniędzmi.

- Sprawdź opłaty, zanim podpiszesz umowę. W długim terminie wysokie koszty potrafią zjeść sporą część korzyści podatkowej.

- Dopasuj formę IKZE do swojego stylu inwestowania. Inny produkt będzie sensowny dla osoby pasywnej, a inny dla kogoś, kto sam kupuje instrumenty przez rachunek maklerski.

- Nie wpłacaj ponad własną stabilność. IKZE działa dobrze tylko wtedy, gdy wpłata nie rozsadza domowego budżetu.

- Myśl o nim jak o planie na lata. Jeśli pieniądze mogą pracować długo, przewaga podatkowa i efekt procentu składanego zaczynają działać razem.

W praktyce najlepsza odpowiedź na dylemat nie brzmi „tak albo nie”, tylko „czy mam tu pieniądze, których nie będę potrzebować przez długi czas, i czy mój podatek jest na tyle wysoki, by ulga miała sens”. Jeśli na oba pytania odpowiadasz twierdząco, IKZE jest jednym z rozsądniejszych narzędzi w polskim systemie oszczędzania na przyszłość.