Elektroniczne księgi w CIT nie są już planem na przyszłość, tylko obowiązkiem, który wchodzi etapami i wymaga wcześniejszego przygotowania systemów księgowych. Najważniejsze nie jest samo hasło JPK, lecz to, od kiedy zaczyna się raportowanie dla twojej grupy, co trzeba wysłać i jak odróżnić moment wdrożenia od pierwszego terminu przekazania pliku. W tym artykule porządkuję te daty, pokazuję różnice między grupami podatników i wskazuję praktyczne pułapki, które najczęściej opóźniają wdrożenie.

Najkrócej: termin zależy od grupy podatnika i roku podatkowego

- Najwcześniej obowiązek objął podatkowe grupy kapitałowe oraz podatników CIT z przychodem powyżej 50 mln euro.

- Kolejna fala dotyczy części podatników CIT i spółek niebędących osobami prawnymi od roku podatkowego rozpoczynającego się po 31 grudnia 2025 r.

- Ostatnia grupa wchodzi od roku rozpoczynającego się po 31 grudnia 2026 r.

- JPK CIT to potoczne określenie przede wszystkim dla JPK_KR_PD i JPK_ST_KR, a nie osobny podatek.

- Sam termin wejścia obowiązku to nie to samo co termin pierwszej wysyłki pliku.

- W 2026 r. część terminów przesyłania ksiąg została dodatkowo wydłużona, więc warto sprawdzać nie tylko datę startu, ale też termin raportowania.

Czym jest JPK w CIT i dlaczego ta nazwa bywa uproszczeniem

W praktyce pod hasłem JPK w CIT kryją się przede wszystkim dwie struktury: JPK_KR_PD, czyli księga rachunkowa prowadzona dla celów podatkowych, oraz JPK_ST_KR, czyli ewidencja środków trwałych i wartości niematerialnych i prawnych. Ja traktuję ten obowiązek przede wszystkim jako zmianę organizacyjną, a dopiero później jako zmianę techniczną, bo sam plik jest tylko końcowym efektem tego, jak firma prowadzi dane przez cały rok. To nie zastępuje zeznania CIT-8 i nie zmienia zasad rozliczenia podatku dochodowego, ale wymusza bardziej uporządkowane księgi i spójniejsze dane źródłowe.

| Struktura | Co obejmuje | Dlaczego ma znaczenie |

|---|---|---|

| JPK_KR_PD | Księgę rachunkową z dodatkowymi danymi podatkowymi, m.in. identyfikacją kontrahenta, informacją o KSeF i różnicami bilansowo-podatkowymi | To główny plik pokazujący, jak wygląda pełna ewidencja księgowa w wersji czytelnej dla urzędu |

| JPK_ST_KR | Ewidencję środków trwałych oraz WNiP | Pomaga kontrolować amortyzację, nabycie, likwidację i historię składników majątku |

| CIT-8 | Roczne zeznanie podatkowe | Składa się je nadal osobno, więc JPK nie „zastępuje” rozliczenia CIT |

Najważniejsza praktyczna różnica jest taka, że JPK wymaga porządku w danych na bieżąco, a nie dopiero przy zamknięciu roku. Dzięki temu łatwiej zrozumieć, od kiedy naprawdę zaczyna się obowiązek dla konkretnej firmy. To prowadzi wprost do harmonogramu wejścia przepisów.

Od kiedy obowiązek obejmuje kolejne grupy podatników

Tu najczęściej pojawia się nieporozumienie: część osób pyta o datę pierwszej wysyłki, a część o dzień, od którego trzeba już prowadzić księgi w nowym standardzie. To nie zawsze jest ten sam moment. Ministerstwo Finansów rozłożyło obowiązek etapami, więc odpowiedź zależy od tego, do której grupy należysz.

| Grupa podatników | Od kiedy prowadzenie ksiąg / ewidencji w nowym standardzie | Pierwszy rok objęty wysyłką | Co warto zapamiętać |

|---|---|---|---|

| Podatkowe grupy kapitałowe oraz podatnicy CIT z przychodem powyżej 50 mln euro | Od roku podatkowego rozpoczynającego się po 31 grudnia 2024 r., czyli w praktyce od 1 stycznia 2025 r. | Rok 2025 | To pierwsza fala obowiązku; dla JPK_ST_KR przewidziano w 2025 r. rozwiązanie fakultatywne |

| Inni podatnicy CIT oraz spółki niebędące osobami prawnymi, jeśli są zobowiązani do JPK_V7M | Od roku podatkowego rozpoczynającego się po 31 grudnia 2025 r., czyli od 1 stycznia 2026 r. | Rok 2026 | To druga fala, obejmująca już szerszą grupę firm |

| Pozostali podatnicy CIT oraz spółki niebędące osobami prawnymi, w tym podmioty składające JPK_V7K | Od roku podatkowego rozpoczynającego się po 31 grudnia 2026 r., czyli od 1 stycznia 2027 r. | Rok 2027 | To ostatnia grupa objęta harmonogramem wejścia obowiązku |

W 2026 r. doszło też do przesunięcia niektórych terminów przesyłania ksiąg, więc przy planowaniu wdrożenia nie warto opierać się wyłącznie na dacie startu obowiązku. Dla firm oznacza to prostą zasadę: data wejścia przepisów i termin pierwszej wysyłki muszą być sprawdzane osobno. To szczególnie ważne, jeśli rok podatkowy nie pokrywa się z kalendarzowym. Skoro terminy są etapowe, kolejne pytanie brzmi już bardzo praktycznie: co trzeba przygotować, żeby plik rzeczywiście dało się wysłać bez nerwowego poprawiania danych w ostatniej chwili?

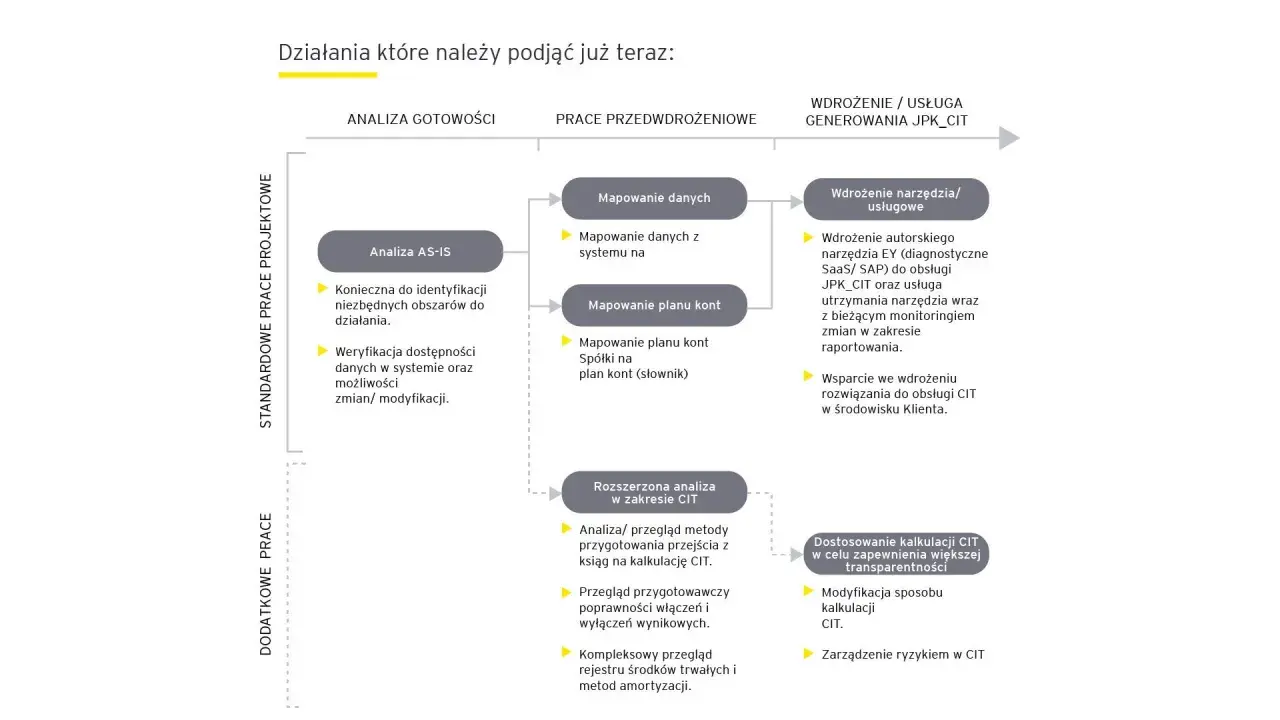

Co trzeba przygotować, żeby księgi przeszły do JPK bez chaosu

Ja zawsze zaczynam od trzech rzeczy: danych podstawowych, systemu księgowego i odpowiedzialności po stronie ludzi, którzy ten system obsługują. Sama ustawa nie robi jeszcze bałaganu; bałagan robią dopiero niespójne kartoteki, nieaktualny plan kont i brak jednego właściciela procesu.

- Sprawdź, do której grupy należysz. To decyduje o dacie startu, pierwszym roku raportowania i tempie wdrożenia.

- Zaktualizuj plan kont i mapowanie znaczników. Plan kont to układ ksiąg w firmie, a znaczniki pomagają przełożyć go na format wymagany przez JPK.

- Uporządkuj dane kontrahentów. NIP, kraj, identyfikator kontrahenta w systemie i dane z dokumentów muszą być spójne, bo inaczej plik będzie wymagał ręcznych poprawek.

- Zweryfikuj obsługę KSeF. Jeśli dokument ma numer z Krajowego Systemu e-Faktur, trzeba umieć go poprawnie przenieść do struktury JPK.

- Przeanalizuj ewidencję środków trwałych. Daty nabycia, przyjęcia do używania, amortyzacja i likwidacje muszą być uporządkowane, bo w tej części błędy wychodzą szczególnie szybko.

- Zrób testowy eksport zanim nadejdzie termin. To najprostszy sposób, by sprawdzić, czy program księgowy faktycznie tworzy poprawny plik, a nie tylko „na papierze” obsługuje nowy standard.

W praktyce największą różnicę robi nie sam zakup nowego modułu, tylko praca nad jakością danych. Jeśli kartoteki są niepełne, nawet najlepszy system nie wygeneruje poprawnego JPK. I właśnie wtedy pojawiają się błędy, które potrafią kosztować najwięcej czasu.

Najczęstsze błędy przy wdrożeniu i gdzie firmy tracą czas

Najwięcej problemów widzę nie tam, gdzie brakuje wiedzy podatkowej, ale tam, gdzie zlekceważono drobne szczegóły operacyjne. JPK w CIT nie wybacza niechlujnych danych, bo każda niezgodność między księgą a plikiem kończy się dodatkową pracą.

- Mylenie startu obowiązku z pierwszą wysyłką. Firma zaczyna się przygotowywać dopiero wtedy, gdy termin jest już bardzo blisko, a to zwykle oznacza korekty i nadgodziny.

- Traktowanie JPK jako zamiennika CIT-8. To dwa różne obowiązki, więc jedno nie zastępuje drugiego.

- Odkładanie porządkowania kontrahentów na ostatni moment. Brak jednolitych identyfikatorów w systemie księgowym powoduje rozjazdy w danych i dodatkowe uzgadnianie zapisów.

- Nieuwzględnianie danych z KSeF i ewidencji środków trwałych. Jeśli te obszary są prowadzone osobno, łatwo o niespójność między dokumentem a plikiem JPK.

- Brak testów na realnych danych. W teorii wszystko działa, ale dopiero próbny eksport pokazuje, czy system radzi sobie z rzeczywistą strukturą zapisów.

- Założenie, że wszyscy mają ten sam termin. Harmonogram jest etapowy, więc kopiowanie doświadczeń innej spółki może wprowadzić w błąd.

Ja najczęściej widzę jeden wspólny mianownik takich problemów: ktoś skupia się na samej dacie, a pomija przygotowanie źródłowych danych. To błąd, bo przy JPK liczy się nie tylko moment wejścia obowiązku, ale też gotowość organizacji na pierwszą, bezbłędną wysyłkę. Z tego powodu ostatni krok to już nie teoria, tylko prosty plan działania.

Jak nie zgubić terminu, jeśli przygotowania dopiero startują

Jeśli miałabym ułożyć to w prostą kolejność, zrobiłabym to tak: najpierw ustaliłabym grupę podatnika, potem sprawdziłabym rok podatkowy i dopiero na końcu planowała techniczne wdrożenie w systemie księgowym. Taki porządek działa, bo usuwa najgorszy rodzaj chaosu, czyli sytuację, w której firma wdraża narzędzie zanim wie, do którego terminu naprawdę się przygotowuje.

- Ustal grupę obowiązku. Od tego zależy, czy startujesz w 2025, 2026 czy 2027 roku.

- Sprawdź, jak kończy się twój rok podatkowy. Dla firm z rokiem innym niż kalendarzowy to szczególnie ważne.

- Zweryfikuj, czy program księgowy obsługuje wymagane struktury. Nie chodzi tylko o generowanie pliku, ale też o poprawność danych w tle.

- Przygotuj osobę odpowiedzialną za wysyłkę. W wielu firmach problemem nie jest plik, lecz brak ustalonej ścieżki akceptacji i podpisu.

Jeśli mam wskazać jedną rzecz, którą warto zapamiętać, to będzie nią ta: obowiązek JPK w CIT nie wchodzi jednorazowo i nie dotyczy wszystkich równocześnie. Dla jednych startuje od 1 stycznia 2025 r., dla innych od 1 stycznia 2026 r., a dla kolejnych dopiero od 1 stycznia 2027 r. Im wcześniej firma odróżni datę wejścia przepisów od terminu pierwszej wysyłki, tym mniej nerwowych korekt będzie miała na finiszu.