OFE to otwarte fundusze emerytalne, czyli element systemu emerytalnego, który inwestuje część składek z myślą o przyszłej emeryturze. W tym artykule wyjaśniam, jak ten mechanizm działa dziś, skąd biorą się pieniądze, co dzieje się z nimi przed i po osiągnięciu wieku emerytalnego oraz jak ocenić OFE z perspektywy finansów osobistych.

Najkrócej o OFE i tym, co naprawdę warto z nich zapamiętać

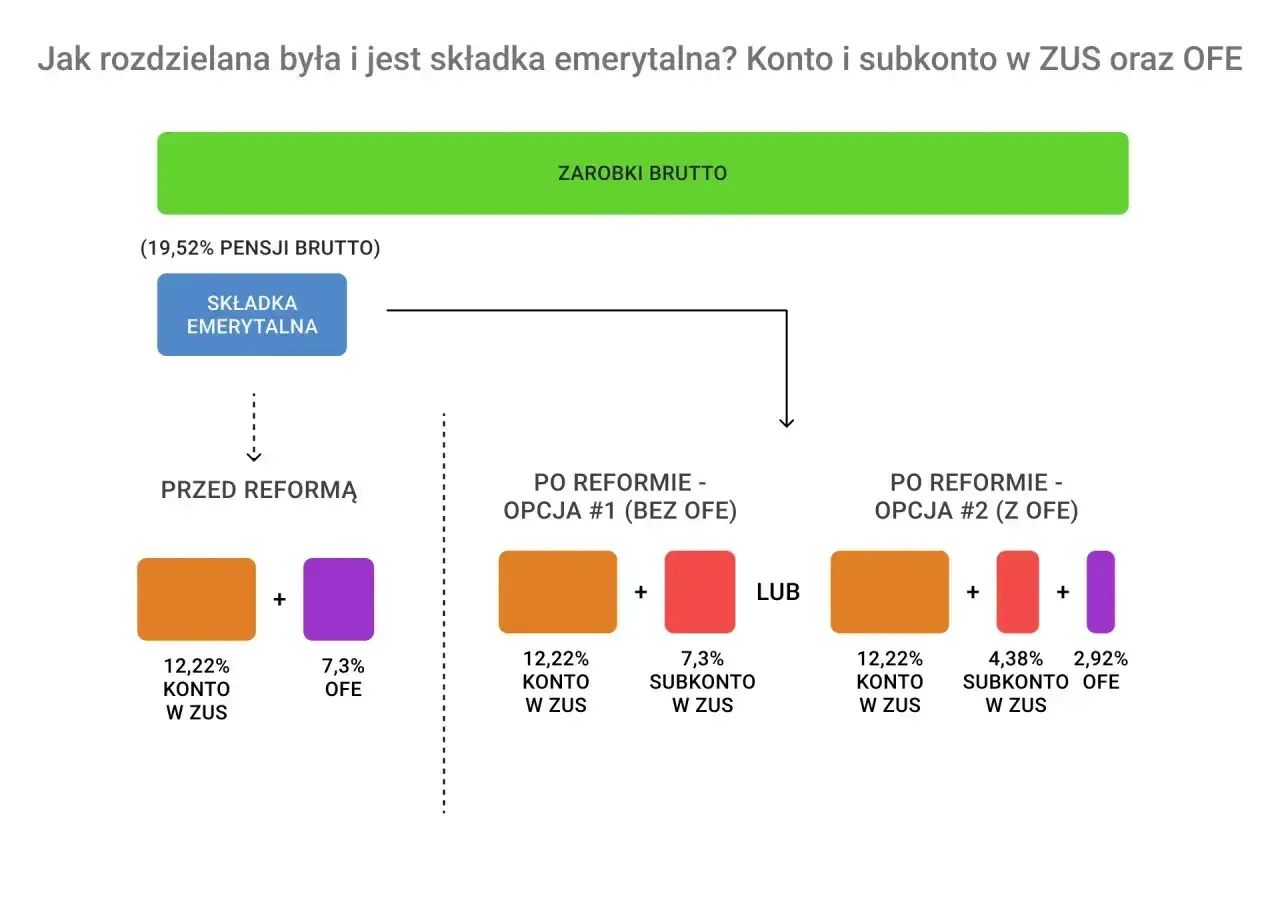

- OFE to fundusze emerytalne inwestujące środki na rynku kapitałowym, a nie zwykłe konto oszczędnościowe.

- Przy wyborze OFE 2,92% podstawy składki trafia do funduszu, a 4,38% na subkonto w ZUS.

- Jeśli nie wybierzesz OFE, część składki jest zapisywana wyłącznie na subkoncie w ZUS w wysokości 7,3% podstawy.

- Na 10 lat przed emeryturą działa tzw. suwak bezpieczeństwa, więc środki stopniowo wracają do ZUS.

- Pieniądze z OFE i subkonta mogą podlegać dziedziczeniu, ale nie da się nimi swobodnie dysponować jak gotówką na rachunku bankowym.

- OFE warto oceniać jako fragment całego planu emerytalnego, a nie samodzielne rozwiązanie na wszystkie potrzeby.

Czym są OFE i po co w ogóle powstały

Otwarty fundusz emerytalny to instytucja, która gromadzi środki emerytalne i lokuje je na rynku, żeby budować kapitał na przyszłość. W praktyce oznacza to ekspozycję na instrumenty rynkowe, głównie akcje i inne aktywa inwestycyjne, a więc także na wahania wartości. To ważne: OFE nie są lokatą ani kontem oszczędnościowym, tylko funduszem inwestycyjnym o emerytalnym celu.

Ja patrzę na OFE jak na próbę połączenia obowiązkowego oszczędzania z inwestowaniem długoterminowym. Z tego powodu temat budzi emocje: z jednej strony fundusz może korzystać z wzrostu rynku, z drugiej niesie ryzyko zmienności. To rozwiązanie ma sens wyłącznie wtedy, gdy rozumiesz jego charakter i nie oczekujesz gwarantowanego wyniku co roku.

Obecnie działa osiem OFE, a ich wyniki są monitorowane w systemie nadzoru rynku emerytalnego. Taki model od początku miał być częścią szerszej układanki, więc najlepiej patrzeć na niego nie jak na osobny produkt finansowy, lecz jak na element całego systemu emerytalnego. To prowadzi do pytania najważniejszego z punktu widzenia praktyki: jak dziś naprawdę przepływają składki?

Jak dziś trafiają składki do OFE i subkonta w ZUS

Mechanizm jest prostszy, niż się wydaje, ale łatwo go pomylić z dawnymi zasadami. Według ZUS, jeśli jesteś członkiem OFE i złożyłeś właściwe oświadczenie, 2,92% podstawy wymiaru składki trafia do OFE, a 4,38% na subkonto w ZUS. Jeśli nie należysz do OFE albo nie wybierzesz tej opcji, cała ta część składki, czyli 7,3% podstawy, jest zapisywana wyłącznie na subkoncie w ZUS.

| Sytuacja | Gdzie trafia składka | Co to oznacza w praktyce |

|---|---|---|

| Jesteś członkiem OFE i składasz oświadczenie | 2,92% do OFE, 4,38% na subkonto w ZUS | Środki są dzielone między fundusz a system publiczny |

| Nie należysz do OFE albo nie wybierasz funduszu | 7,3% na subkonto w ZUS | Całość tej części składki zostaje zapisana w ZUS |

Warto też pamiętać o praktycznym szczególe: jeśli ktoś po raz pierwszy chce przekazywać część składki do OFE, musi zawrzeć umowę z wybranym funduszem w ustawowym terminie. W przeciwnym razie składka zostaje w ZUS. Dla osoby, która zaczyna dopiero swoją historię zawodową, to bardzo ważne, bo domyślny wybór nie jest neutralny. I właśnie dlatego trzeba wiedzieć, co dzieje się z tymi pieniędzmi dalej.

Co dzieje się z pieniędzmi przed emeryturą i po jej osiągnięciu

Najistotniejszym mechanizmem jest tzw. suwak bezpieczeństwa. To stopniowe przekazywanie środków z OFE do ZUS na 10 lat przed osiągnięciem wieku emerytalnego. Celem jest ograniczenie ryzyka, że tuż przed emeryturą wartość portfela spadnie przez gorszą koniunkturę giełdową. Z punktu widzenia ochrony kapitału to rozwiązanie jest logiczne, ale ma też swój koszt: im bliżej emerytury, tym mniejsza część środków pozostaje faktycznie zainwestowana w OFE.

Po stronie ZUS te środki nie znikają. Są zapisywane na koncie i subkoncie, a następnie uwzględniane przy wyliczaniu emerytury. To oznacza, że OFE nie działa jak rachunek, z którego można po prostu wypłacić pieniądze w dowolnym momencie. To system emerytalny, nie portfel do codziennego zarządzania gotówką.

Przeczytaj również: Przedmioty na studiach po angielsku: Co warto wiedzieć o kursach?

Dlaczego suwak budzi tyle emocji

Dla części osób suwak jest zaletą, bo zmniejsza ryzyko strat tuż przed przejściem na emeryturę. Dla innych to wada, bo skraca czas, w którym środki mogłyby pracować na rynku kapitałowym. W praktyce chodzi o klasyczny kompromis między potencjalnie wyższym wzrostem a większą ochroną wartości kapitału. Gdy rozumiesz ten kompromis, łatwiej porównać OFE z innymi rozwiązaniami emerytalnymi i nie przeceniać jego możliwości.

OFE a subkonto w ZUS i inne sposoby oszczędzania na starość

Najczęstsze nieporozumienie polega na tym, że OFE i subkonto w ZUS są wrzucane do jednego worka. To dwa różne mechanizmy. OFE inwestuje środki na rynku, a subkonto w ZUS jest zapisem księgowym w systemie publicznym, który podlega waloryzacji, czyli ustawowemu podnoszeniu zapisanej kwoty według określonych zasad ekonomicznych. To nie jest wynik inwestycyjny w sensie giełdowym, tylko mechanizm administracyjny systemu emerytalnego.

| Cecha | OFE | Subkonto w ZUS |

|---|---|---|

| Charakter | Fundusz inwestycyjny | Zapis w systemie publicznym |

| Ryzyko | Rynkowe, zależne od koniunktury | Brak ryzyka rynkowego, ale zależność od zasad waloryzacji |

| Dziedziczenie | Tak, według zasad systemowych | Tak, według zasad systemowych |

| Dostęp do środków | Brak swobodnej wypłaty przed emeryturą | Brak swobodnej wypłaty przed emeryturą |

| Główna logika | Wzrost kapitału w długim terminie | Bezpieczny zapis składek w ZUS |

Jeśli porównujesz OFE z IKE, IKZE albo PPK, pamiętaj, że to już inne konstrukcje. IKE i IKZE są prywatnymi formami oszczędzania, a PPK dodatkowym programem pracowniczym z wpłatą pracodawcy i dopłatą państwa. Właśnie dlatego OFE nie powinno się oceniać w oderwaniu od całego planu finansowego. Samo w sobie nie rozwiąże problemu przyszłej emerytury, ale może być jednym z jej składników. To naturalnie prowadzi do pytania o typowe błędy, które najczęściej popełniają osoby próbujące zrozumieć ten system.

Najczęstsze błędy i nieporozumienia

- Mylenie OFE z kontem bankowym. Środki są inwestowane i nie da się nimi swobodnie dysponować.

- Założenie, że brak działania nic nie zmienia. W praktyce domyślny wariant kieruje składkę na subkonto w ZUS.

- Ocenianie OFE po jednym dobrym albo jednym słabym roku. To rozwiązanie trzeba analizować w wieloletnim horyzoncie.

- Ignorowanie dziedziczenia i wskazania osób uprawnionych. Bez aktualnych danych rodzina może mieć więcej formalności.

- Pomijanie suwaka bezpieczeństwa. Jeśli jesteś blisko emerytury, ekspozycja na OFE jest mniejsza, niż sugeruje sama nazwa funduszu.

Warto też pamiętać, że wyniki OFE nie są stałe ani identyczne między funduszami. KNF publikuje stopy zwrotu i pozwala sprawdzić, jak fundusze wypadają w dłuższym okresie, ale pojedynczy rok niewiele mówi o całym mechanizmie. Dlatego nie traktuję OFE jako produktu „dobrego” albo „złego” z definicji. To narzędzie, które trzeba czytać przez pryzmat wieku, horyzontu inwestycyjnego i całej sytuacji finansowej.

Jak ocenić OFE w swoim planie finansowym

Jeśli miałbym sprowadzić temat do kilku praktycznych pytań, zacząłbym od tych:

- Czy wiem, czy jestem członkiem OFE i gdzie trafia moja składka?

- Czy mam aktualne dane osób uprawnionych do środków po mojej śmierci?

- Ile lat zostało mi do emerytury i jak mocno działa już na mnie suwak bezpieczeństwa?

- Czy obok OFE buduję też własne oszczędności, na przykład w IKE, IKZE, PPK albo w poduszce finansowej?

- Czy rozumiem, że OFE to tylko jeden fragment większej strategii, a nie pełna odpowiedź na przyszłą emeryturę?

Ja oceniam OFE jako element systemu, który ma sens tylko wtedy, gdy pasuje do szerszego planu i nie konkuruje z podstawą finansowego bezpieczeństwa, czyli własną rezerwą gotówkową oraz dodatkowymi oszczędnościami. Jeśli chcesz z tego tematu wyciągnąć jedną rzecz, niech będzie ona prosta: OFE to nie szybki sposób na pomnażanie pieniędzy, ale długoterminowy mechanizm emerytalny, który trzeba rozumieć, a nie tylko akceptować automatycznie. Jeśli już wiesz, gdzie jesteś w tym systemie, łatwiej podejmiesz decyzję o kolejnych krokach w swoim planie finansowym.