Darowizna wygląda często jak prosty gest, ale od strony podatkowej potrafi zaskoczyć bardziej niż sprzedaż czy spadek. Pytanie, ile wynosi podatek od darowizny, sprowadza się w praktyce do trzech rzeczy: grupy podatkowej, kwoty wolnej i ewentualnego zwolnienia dla najbliższej rodziny. Poniżej rozkładam to na liczby, przykłady i formalności, żeby od razu było jasne, kiedy podatek wynosi 0 zł, a kiedy trzeba go policzyć.

Najważniejsze liczby i warunki w skrócie

- Kwoty wolne od jednej osoby w ciągu 5 lat wynoszą: 36 120 zł, 27 090 zł i 5 733 zł, zależnie od grupy.

- Stawki po przekroczeniu progu to: 3%, 5% i 7% w I grupie, 7%, 9% i 12% w II grupie oraz 12%, 16% i 20% w III grupie.

- Najbliższa rodzina może skorzystać z pełnego zwolnienia, ale zwykle trzeba złożyć SD-Z2 w 6 miesięcy.

- Darowizny pieniężne wymagają przelewu, przekazu pocztowego albo wpłaty na rachunek, jeśli chcesz zachować zwolnienie.

- Podatek liczysz od nadwyżki, a nie od całej wartości darowizny.

Jak działa podatek od darowizny w praktyce

Ja zawsze zaczynam od dwóch pytań: kto daje darowiznę i czy to już kolejna wpłata albo przekaz od tej samej osoby w ostatnich 5 latach. To ważne, bo podatek liczysz nie od jednego prezentu, tylko od łącznej wartości nabyć od jednego darczyńcy w tym okresie. Inaczej rozlicza się też pieniądze, inaczej nieruchomość, a przy akcie notarialnym obowiązki przejmuje notariusz.

- opodatkowanie dotyczy nie tylko gotówki, ale też mieszkania, auta, udziałów i praw majątkowych;

- najpierw ustalasz grupę podatkową, potem sprawdzasz limit z 5 lat;

- jeśli darowizna jest w formie aktu notarialnego, podatek pobiera notariusz.

Właśnie dlatego najpierw trzeba poznać progi i zasady, a dopiero potem liczyć konkretną kwotę należności.

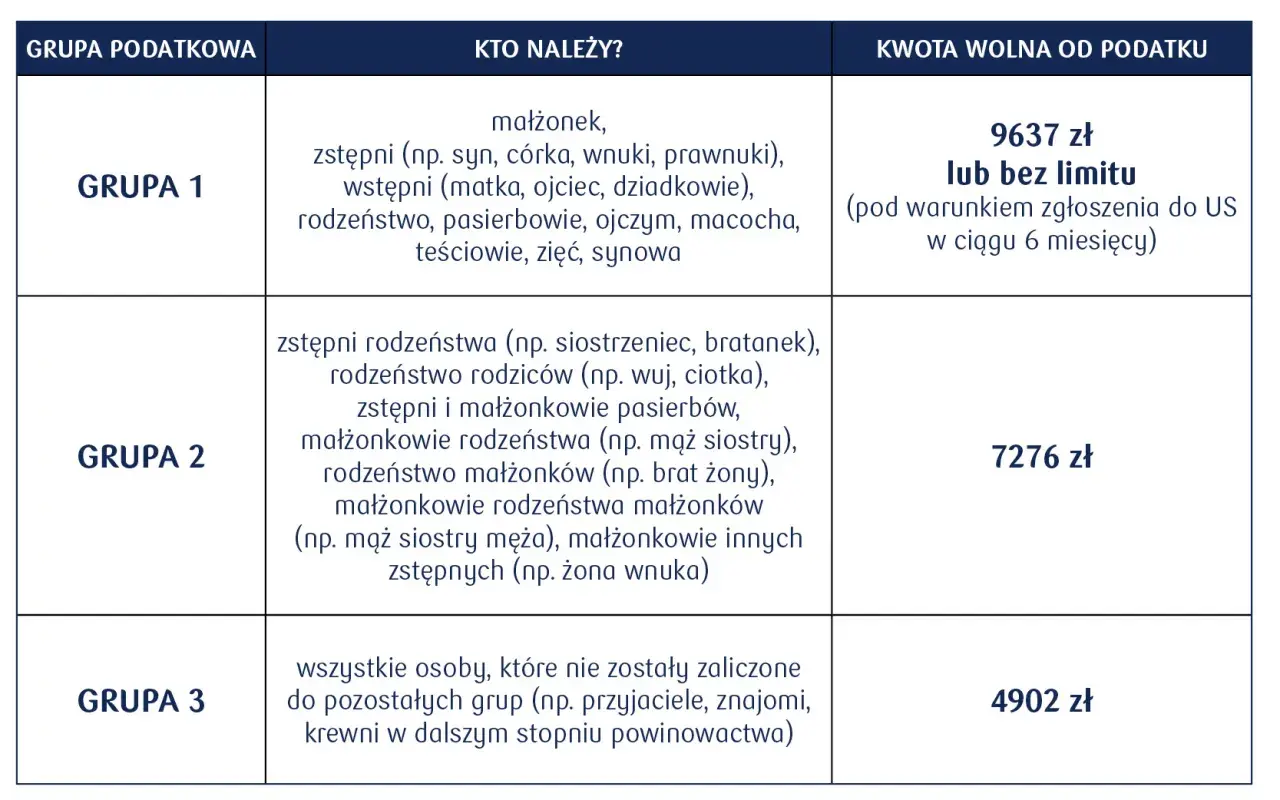

Stawki i kwoty wolne w 2026 roku

Według podatki.gov.pl kwoty wolne w 2026 roku są liczone łącznie od jednej osoby w ciągu 5 lat, a nie od pojedynczej darowizny. To detal, który często zmienia wynik całego rozliczenia, bo kilka mniejszych przelewów może po zsumowaniu przekroczyć próg. W praktyce wygląda to tak:

| Grupa | Kto zwykle należy | Kwota wolna od jednej osoby w 5 lat | Stawki po przekroczeniu progu |

|---|---|---|---|

| I grupa | małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym, macocha, teściowie, zięć, synowa | 36 120 zł | 3% do 11 833 zł, 5% od nadwyżki ponad 11 833 zł do 23 665 zł, 7% powyżej 23 665 zł |

| II grupa | zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa, rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych | 27 090 zł | 7% do 11 833 zł, 9% od nadwyżki ponad 11 833 zł do 23 665 zł, 12% powyżej 23 665 zł |

| III grupa | pozostałe osoby | 5 733 zł | 12% do 11 833 zł, 16% od nadwyżki ponad 11 833 zł do 23 665 zł, 20% powyżej 23 665 zł |

Uwaga: potoczna „grupa 0” nie jest osobną skalą podatkową. To pełne zwolnienie dla najbliższej rodziny, jeśli spełnisz warunki formalne. W przeciwnym razie zwykle wpadasz do I grupy, nawet jeśli darczyńca jest bardzo blisko spokrewniony.

Jeśli chcesz zapamiętać tylko jedną rzecz z tej części, niech będzie taka: przekroczenie progu nie oznacza podatku od całości, tylko od nadwyżki. Następny krok to policzenie tego na konkretnym przykładzie.

Jak policzyć należność na prostym przykładzie

Najprostszy sposób liczenia wygląda tak:

- Sumujesz darowizny od tej samej osoby z ostatnich 5 lat.

- Odejmujesz właściwą kwotę wolną.

- Od nadwyżki stosujesz stawkę z odpowiedniej grupy podatkowej.

- Jeśli darowizna była ukryta i wyszła na jaw dopiero przy kontroli, w grę może wejść stawka 20%.

| Sytuacja | Obliczenie | Podatek |

|---|---|---|

| Mama przekazuje dziecku 50 000 zł bez skutecznego zwolnienia | 50 000 zł - 36 120 zł = 13 880 zł. W I grupie: 355 zł + 5% od 2 047 zł. | 457,35 zł |

| Ciotka przekazuje 40 000 zł | 40 000 zł - 27 090 zł = 12 910 zł. W II grupie: 828,40 zł + 9% od 1 077 zł. | 925,33 zł |

| Znajomy przekazuje 20 000 zł | 20 000 zł - 5 733 zł = 14 267 zł. W III grupie: 1 420 zł + 16% od 2 434 zł. | 1 809,44 zł |

Widać tu dobrze, że sama wysokość darowizny to za mało. Dwie osoby mogą przekazać identyczną kwotę, a finalny podatek będzie zupełnie inny, bo decyduje grupa i formalności. To prowadzi prosto do pytania, kiedy da się zapłacić 0 zł.

Kiedy można zapłacić 0 zł

Pełne zwolnienie działa w najbliższej rodzinie, ale tylko wtedy, gdy spełnisz warunki formalne. Gov.pl przypomina, że przy darowiźnie pieniędzy kluczowy jest ślad bankowy lub przekaz pocztowy, a nie gotówka do ręki. W praktyce chodzi o osoby z tzw. grupy zerowej, czyli przede wszystkim:

- małżonka;

- dzieci, wnuki, prawnuki;

- rodziców, dziadków, pradziadków;

- pasierba;

- rodzeństwo;

- ojczyma i macochę.

Teściowie, zięć i synowa nie wchodzą do grupy zerowej. Są w I grupie podatkowej, więc mogą korzystać z niższych stawek i wyższej kwoty wolnej, ale nie z automatycznego pełnego zwolnienia.

- Termin SD-Z2 wynosi 6 miesięcy od otrzymania darowizny.

- Darowizny pieniężne trzeba udokumentować przelewem, wpłatą na rachunek bankowy lub przekazem pocztowym.

- Jeśli darowizna jest u notariusza, formalności podatkowe zwykle załatwia notariusz jako płatnik.

Jeżeli te warunki są spełnione, podatek może wynieść 0 zł nawet przy bardzo wysokiej wartości darowizny. Gdy warunki nie są spełnione, trzeba już spojrzeć na formularze i terminy.

Jak zgłosić darowiznę i które formularze wybrać

W praktyce najczęściej wchodzą w grę dwa formularze: SD-Z2 i SD-3. SD-Z2 służy do pełnego zwolnienia dla osób najbliższych, a SD-3 do rozliczenia darowizny, od której podatek jest należny. Jeśli czynność ma formę aktu notarialnego, notariusz pobiera podatek jako płatnik i przejmuje część obowiązków formalnych.

- SD-Z2 składasz, gdy korzystasz z pełnego zwolnienia w najbliższej rodzinie.

- SD-3 składasz, gdy podatek trzeba obliczyć i zapłacić samodzielnie.

- Termin SD-Z2 to 6 miesięcy, a termin SD-3 to 1 miesiąc od powstania obowiązku podatkowego.

Przy darowiźnie pieniężnej trzymaj potwierdzenie przelewu albo przekazu, bo bez tego pełne zwolnienie zwykle nie przejdzie. To właśnie formalności, a nie sama stawka, najczęściej decydują o tym, czy urząd uzna zwolnienie bez zastrzeżeń.

Co sprawdzić przed przekazaniem darowizny, żeby uniknąć kosztownej pomyłki

- licz darowizny od jednego darczyńcy osobno, a nie od całej rodziny;

- sumuj nabycia z ostatnich 5 lat, bo właśnie tak działa limit;

- przy pieniądzach zostaw ślad bankowy, jeśli zależy ci na zwolnieniu;

- sprawdź, czy darowizna nie jest robiona w formie aktu notarialnego, bo wtedy obowiązki może przejąć notariusz;

- zwróć uwagę na długi, ciężary, współwłasność i składniki majątku za granicą, bo zmieniają sposób rozliczenia.

Jeśli chcesz szybko ocenić koszt darowizny, zacznij od relacji między stronami, potem sprawdź 5-letnią sumę, a na końcu warunki zwolnienia. To zwykle wystarcza, żeby odróżnić sytuację, w której podatek wynosi 0 zł, od tej, w której trzeba zapłacić tylko od nadwyżki ponad próg. I właśnie to jest najpraktyczniejsza odpowiedź na darowizny: nie sama stawka, ale poprawne ustalenie, do której grupy i do jakiej sumy w ogóle ją stosujesz.