Coroczna podwyżka świadczeń emerytalnych ma znaczenie nie tylko dla wysokości przelewu, ale też dla codziennego budżetu, planowania wydatków i oceny, czy pieniądze nadal trzymają realną wartość. Wyjaśniam, jak działa ten mechanizm w Polsce, jakie stawki obowiązują w 2026 r. i co dokładnie zmienia się razem z emeryturą lub rentą. Pokazuję też, jak samodzielnie oszacować wzrost i dlaczego kwota netto bywa niższa od tego, co sugeruje sam procent.

Najważniejsze liczby i zasady, które warto mieć pod ręką

- Od 1 marca 2026 r. świadczenia są podwyższane automatycznie, bez składania wniosku.

- Wskaźnik waloryzacji wynosi 105,3%, czyli podwyżka to 5,3% kwoty brutto.

- Podwyżka obejmuje nie tylko emerytury i renty, ale też część dodatków, minimalne świadczenia i wybrane limity.

- Najniższa emerytura wynosi 1978,49 zł brutto, a najniższa renta z tytułu częściowej niezdolności do pracy 1483,87 zł brutto.

- Przelewy idą w standardowych terminach: 1., 6., 10., 15., 20. i 25. dnia miesiąca.

- Na konto netto może trafić mniej niż wynika z procentu, bo znaczenie mają jeszcze podatki, składka zdrowotna i ewentualne potrącenia.

Jak działa waloryzacja emerytury i od czego zależy jej wysokość

Najprościej mówiąc, to coroczna korekta świadczeń, która ma ochronić ich siłę nabywczą przed inflacją. Mechanizm opiera się na ustawowym wskaźniku zbudowanym ze średniorocznej inflacji oraz części realnego wzrostu przeciętnego wynagrodzenia. Jak podaje ZUS, od 1 marca 2026 r. wskaźnik wynosi 105,3%, więc świadczenie brutto rośnie o 5,3%.

W praktyce oznacza to, że osoba pobierająca 1 800 zł i osoba pobierająca 3 600 zł dostaną ten sam procent, ale zupełnie inną kwotę podwyżki. Gdybym miał to ująć bez urzędowego języka, waloryzacja nie jest premią za staż ani za wysokość składek, tylko coroczną próbą nadgonienia kosztów życia. I właśnie dlatego sam procent nie mówi jeszcze wszystkiego.

Ważny jest też szczegół, który często umyka: świadczenie po przeliczeniu nie może zostać obniżone. Jeśli system przewiduje podwyżkę, działa ona w górę, a nie w dół. To dobry punkt wyjścia do policzenia własnej kwoty, bo pozwala od razu odsiać błędne obawy.

Jak policzyć swoją podwyżkę bez skomplikowanych wzorów

Jeśli chcesz szybko oszacować nową kwotę, wystarczy pomnożyć dotychczasowe świadczenie brutto przez 1,053. To naprawdę najprostszy sposób, a przy okazji daje wynik bardzo bliski temu, co pokaże decyzja. Przy obliczaniu warto pamiętać o zaokrągleniu do groszy, bo właśnie na tym etapie często pojawiają się drobne różnice.

| Świadczenie brutto przed 1 marca 2026 r. | Podwyżka 5,3% | Nowa kwota brutto |

|---|---|---|

| 1500,00 zł | 79,50 zł | 1579,50 zł |

| 2000,00 zł | 106,00 zł | 2106,00 zł |

| 2500,00 zł | 132,50 zł | 2632,50 zł |

| 3000,00 zł | 159,00 zł | 3159,00 zł |

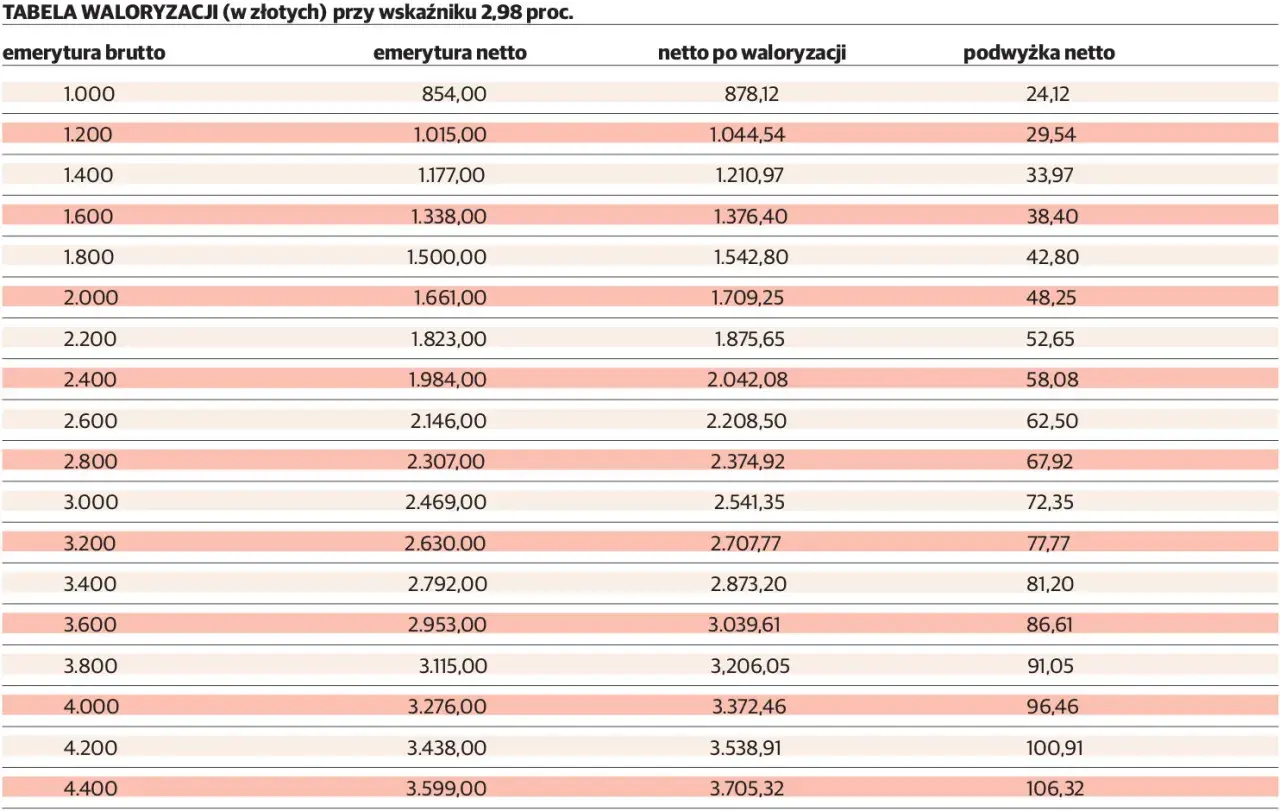

Jeżeli chcesz sprawdzić swój przypadek dokładniej, porównaj kwotę brutto przed i po waloryzacji, a potem zobacz, czy zmienia się również kwota netto. Tu właśnie wychodzi różnica między prostym procentem a realnym przelewem. Przy wyższych świadczeniach lub przy dodatkach opodatkowanych i oskładkowanych efekt netto może być zauważalnie niższy niż „na papierze”.

Jest jeszcze jeden praktyczny detal: przy bardzo niskich świadczeniach może zadziałać ustawowe minimum. W 2026 r. najniższa emerytura wynosi 1978,49 zł brutto, więc jeśli ktoś ma prawo do gwarantowanej kwoty, wynik z samego mnożenia nie zawsze jest ostateczny. To ważne zwłaszcza wtedy, gdy ktoś próbuje samodzielnie porównać własne wyliczenie z decyzją urzędową i widzi rozbieżność.Co dokładnie rośnie razem ze świadczeniem

Jak podaje ZUS, od 1 marca 2026 r. najniższa emerytura, renta z tytułu całkowitej niezdolności do pracy i renta rodzinna wynoszą 1978,49 zł brutto, renta z tytułu częściowej niezdolności do pracy 1483,87 zł brutto, dodatek pielęgnacyjny 366,68 zł, a dodatek dla sierot zupełnych 689,17 zł. To dobry punkt odniesienia, bo pokazuje, że waloryzacja dotyczy nie tylko samego świadczenia głównego, lecz także wielu kwot pobocznych, które realnie zmieniają miesięczny wpływ na konto.| Element | Co się z nim dzieje | Praktyczny efekt |

|---|---|---|

| Świadczenie główne | Rośnie o wskaźnik waloryzacji | Wyższa kwota brutto od marca |

| Dodatki do świadczenia | Wiele z nich podnosi się równolegle | Wzmacnia łączną wypłatę |

| Minimum ustawowe | Jeśli po przeliczeniu świadczenie jest zbyt niskie, wchodzi próg ochronny | Chroni osoby z niskimi świadczeniami |

| Kwoty potrąceń | Są aktualizowane razem z waloryzacją | Zmieniają się limity zajęć i potrąceń |

W praktyce najwięcej nieporozumień bierze się stąd, że wiele osób patrzy tylko na samą emeryturę, a pomija dodatki albo progi ochronne. Tymczasem właśnie one decydują o tym, ile pieniędzy faktycznie zostaje w domowym budżecie. Gdy to uporządkujemy, naturalnie pojawia się kolejne pytanie: kiedy ta podwyżka rzeczywiście trafia na konto.

Kiedy pieniądze trafiają na konto i co może się przesunąć

Świadczenia są wypłacane w standardowych terminach miesięcznych: 1., 6., 10., 15., 20. i 25. dnia miesiąca. Jeśli termin wypada w sobotę, niedzielę albo inny dzień wolny, wypłata trafia wcześniej, zwykle w ostatnim dniu roboczym poprzedzającym termin. Dla wielu osób ma to znaczenie większe niż sama data waloryzacji, bo to właśnie wtedy widać realny wpływ na rachunek.

- termin wypłaty nie zmienia się dlatego, że świadczenie zostało zwaloryzowane;

- przelew bankowy zwykle pojawia się szybciej niż przekaz pocztowy;

- jeśli masz kilka świadczeń, każde może być rozliczane według własnego harmonogramu;

- przy świadczeniach z dodatkami warto sprawdzić, czy wszystkie elementy wpłynęły razem;

- różnica między decyzją a przelewem netto może wynikać z podatku, składki zdrowotnej lub potrąceń.

Najczęstsze rozczarowanie nie bierze się z samej waloryzacji, tylko z porównania kwoty brutto z tym, co faktycznie wpływa na konto. Dlatego zawsze polecam patrzeć na realny przelew, a nie wyłącznie na procent z komunikatu. To prostsze, uczciwsze i lepiej pokazuje, jak podwyżka wpływa na codzienne wydatki.

Najczęstsze nieporozumienia wokół marcowej podwyżki

- Nie trzeba składać wniosku - podwyżka działa z urzędu, więc nie ma sensu szukać formularzy ani czekać na osobne decyzje.

- Ten sam procent nie oznacza tej samej kwoty - im wyższe świadczenie, tym większa nominalna podwyżka, choć procent pozostaje identyczny.

- Waloryzacja nie jest przeliczeniem emerytury - nie zmienia stażu pracy, historii składek ani podstawy ustalenia świadczenia.

- Kwota netto może rosnąć słabiej niż brutto - znaczenie mają składka zdrowotna, podatek i ewentualne potrącenia.

- Minimum ustawowe ma znaczenie - przy niskich świadczeniach ostateczna kwota nie zawsze wynika wyłącznie z prostego mnożenia.

Tu właśnie widać, że marcowa korekta ma chronić siłę nabywczą świadczenia, ale nie jest magicznym rozwiązaniem wszystkich problemów budżetowych. Działa w ramach ustawowych reguł i dlatego warto rozumieć jej ograniczenia, zamiast oczekiwać efektu większego, niż przewidują przepisy. Z taką perspektywą łatwiej ocenić, co waloryzacja rzeczywiście daje, a czego nie jest w stanie zrobić.

Na co patrzeć, gdy chcesz ocenić realny efekt marcowej podwyżki

Jeśli mam doradzić jedną rzecz, to patrz na trzy liczby jednocześnie: kwotę sprzed waloryzacji, kwotę netto po wszystkich odliczeniach i ewentualne minimum gwarantowane. Tylko taki zestaw pokazuje pełny obraz, a nie sam procent z decyzji. Przy planowaniu domowego budżetu to właśnie praktyczny punkt odniesienia, nie urzędowy nagłówek, robi największą różnicę.

- porównaj przelew z lutego i marca, a nie tylko samą decyzję;

- sprawdź, czy dodatki zostały przeliczone razem ze świadczeniem;

- zachowaj dokument z marcową podwyżką, bo ułatwia późniejsze wyjaśnienia i reklamacje;

- jeśli pobierasz kilka świadczeń, oceń każde osobno, bo zasady mogą się różnić;

- nie zakładaj, że wzrost brutto automatycznie oznacza taki sam wzrost wydatków, które możesz realnie pokryć.

W praktyce ta coroczna korekta nie rozwiązuje wszystkich napięć w budżecie seniora, ale dobrze pokazuje, czy świadczenie nadąża za kosztami życia. Im lepiej rozumiesz zasady, tym łatwiej planować wydatki bez niepotrzebnych zaskoczeń i z większą kontrolą nad własnymi finansami.