Najważniejsze informacje w skrócie

- Informacja o stanie konta ubezpieczonego pokazuje, co ZUS zapisał na Twoim koncie emerytalnym i subkoncie.

- Dokument jest dostępny elektronicznie na PUE/eZUS; wydruk można uzyskać w placówce ZUS.

- Warto sprawdzić przede wszystkim dane osobowe, adres, ciągłość składek i kapitał początkowy.

- Jeśli coś się nie zgadza, najpierw wyjaśnij sprawę u płatnika składek, a potem złóż reklamację do ZUS.

- Dla osób, które osiągnęły odpowiedni wiek, dokument może zawierać także prognozę emerytury.

- Największa wartość tej informacji jest praktyczna: pozwala poprawić błędy zanim wpłyną na wysokość świadczenia.

Czym jest informacja o stanie konta i kogo dotyczy

To roczny przegląd zapisów na Twoim koncie emerytalnym w ZUS. Jak podaje ZUS, dokument przygotowuje się dla osób urodzonych po 31 grudnia 1948 r., o ile na koncie zapisano przynajmniej jedną wartość, którą można w nim wykazać. Z mojego punktu widzenia to nie jest urzędowa formalność do schowania do szuflady, tylko narzędzie kontrolne: pozwala sprawdzić, czy pracodawca albo inny płatnik prawidłowo zgłaszał i rozliczał składki.

Ważne jest też to, że od 2020 roku informacja jest udostępniana elektronicznie na PUE/eZUS. Jeśli potrzebujesz papierowego wydruku, możesz dostać go w placówce ZUS. Taki model pracy jest wygodny, ale ma jedną wadę: wiele osób w ogóle nie zagląda do dokumentu, bo nie czeka już na list. Właśnie dlatego warto świadomie wejść do konta i pobrać plik samemu. Gdy już wiesz, czym ten dokument jest, łatwiej zrozumieć, jakie liczby naprawdę mają znaczenie.

Co znajdziesz w dokumencie i jak czytać liczby

W praktyce dokument składa się z kilku bloków, które pokazują różne części przyszłej emerytury. Największy błąd, jaki widzę, polega na tym, że ktoś patrzy tylko na jedną kwotę i od razu próbuje z niej wyciągnąć wniosek o wysokości świadczenia. To za mało. Trzeba czytać cały obraz, bo znaczenie mają zarówno składki zwaloryzowane, jak i te zapisane za bieżący rok, a czasem także subkonto i kapitał początkowy.

| Element w informacji | Co oznacza | Na co zwrócić uwagę |

|---|---|---|

| Kapitał początkowy | Kwota ustalana dla osób, które pracowały przed 1 stycznia 1999 r., a potem waloryzowana. | Jeśli pracowałeś przed 1999 r., brak kapitału początkowego to sygnał do działania. |

| Składki emerytalne zwaloryzowane | Składki zapisane na koncie w latach wcześniejszych, powiększone o waloryzację. | To nie jest wyciąg z pensji, tylko suma powiększana według zasad ZUS. |

| Składki za rok, którego dotyczy informacja | Kwoty jeszcze niewaloryzowane, zwykle pokazane miesiąc po miesiącu. | Tu łatwo zauważyć brak jednego miesiąca albo złą podstawę wymiaru. |

| Subkonto i OFE | Kwoty zapisane na subkoncie oraz informacje związane z OFE, jeśli Cię dotyczą. | Jeśli należysz do OFE albo masz subkonto, sprawdź, czy dane są spójne z Twoją sytuacją. |

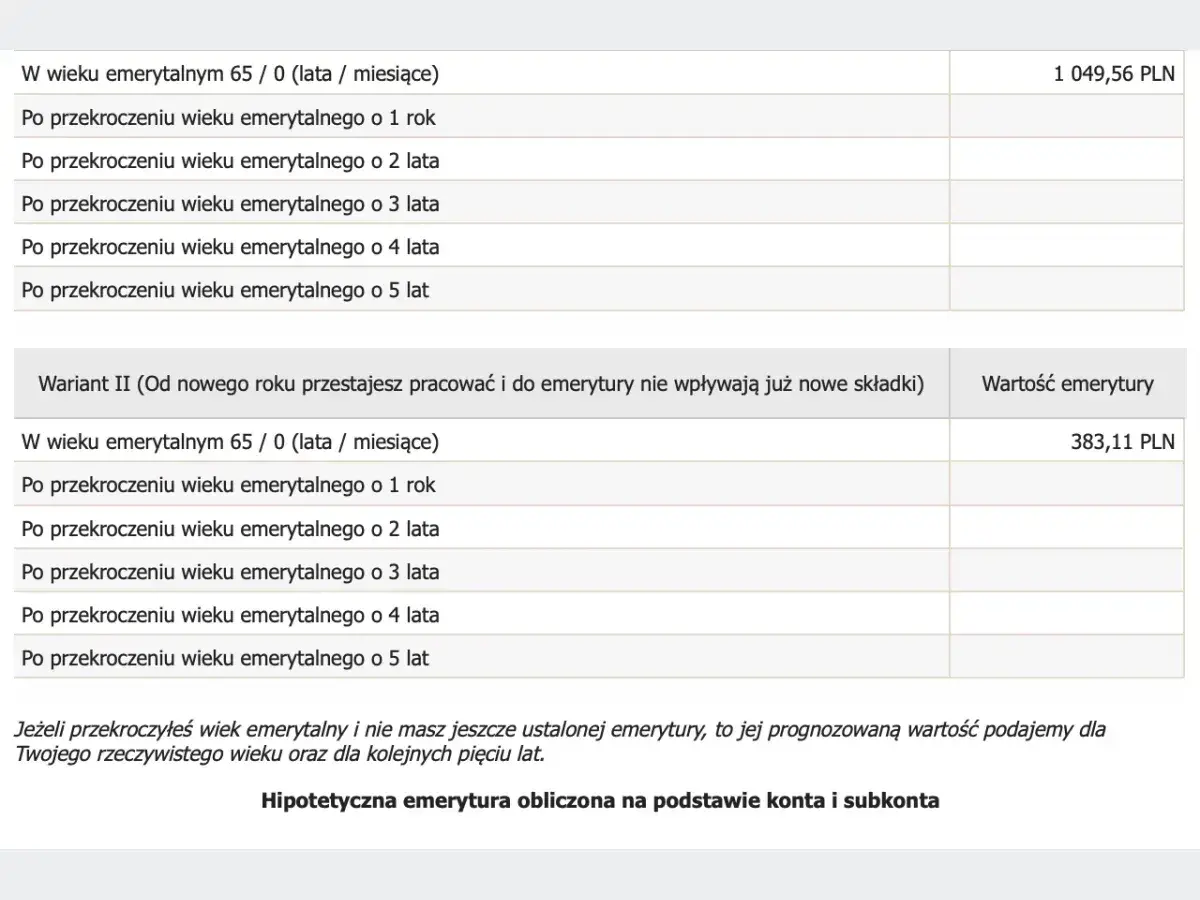

| Hipotetyczna emerytura | Szacunkowa wartość świadczenia przy obecnym stanie konta. | To prognoza, nie obietnica. Pomaga ocenić kierunek, nie gwarantuje kwoty. |

Najbardziej mylące bywa rozróżnienie między waloryzacją a dopisaną składką. Waloryzacja to mechanizm podnoszenia zapisanych już środków, żeby zachować ich realną wartość. Innymi słowy: nie oznacza nowej wpłaty, tylko przeliczenie tego, co już masz na koncie. Właśnie z tego powodu starsze kwoty i kwoty z bieżącego roku nie powinny być porównywane bez kontekstu. Następny krok jest więc prosty: trzeba umieć samodzielnie wejść do dokumentu i sprawdzić, czy wszystko się zgadza.

Jak sprawdzić dokument w PUE/eZUS krok po kroku

Jeżeli masz konto, wejście do informacji jest dość proste, choć sam portal bywa mało intuicyjny. Ja robię to zawsze według tego samego schematu, bo skraca czas i zmniejsza ryzyko, że ominę właściwą zakładkę.

- Zaloguj się do portalu eZUS przez login.gov.pl, używając profilu zaufanego, bankowości elektronicznej, aplikacji mObywatel, e-Dowodu albo eID.

- Przejdź do panelu ubezpieczonego.

- Otwórz zakładkę dotyczącą informacji o stanie konta.

- Wybierz rok, którego dotyczy dokument.

- Pobierz plik albo otwórz go bezpośrednio w serwisie i porównaj dane z własną historią zatrudnienia.

Jeśli nie masz jeszcze konta, możesz je założyć online albo potwierdzić w ZUS podczas wizyty. Gdy ktoś prosi mnie o praktyczną radę, zawsze mówię to samo: nie odkładaj pierwszego logowania na kiedyś. Zazwyczaj właśnie wtedy dokument jest najbardziej potrzebny, a człowiek nie pamięta już, gdzie ma hasło i który profil logowania wybrał.

Warto też pamiętać, że brak widocznego pliku nie zawsze oznacza błąd. Czasem dokument po prostu jeszcze nie został udostępniony albo konto nie ma poprawnie skonfigurowanych powiadomień. Jeśli więc nic nie widzisz, najpierw sprawdź ustawienia i zakładki, a dopiero potem zakładaj, że ZUS czegoś nie policzył. To prowadzi prosto do kolejnej ważnej kwestii: jak rozpoznać realny problem, a nie tylko techniczny chaos w portalu.

Na co zwrócić uwagę, żeby nie przeoczyć błędu

Najpierw sprawdź dane identyfikacyjne: imię, nazwisko i PESEL albo numer dokumentu tożsamości, jeśli PESEL-u nie masz. Jeśli do ubezpieczeń zgłaszało Cię kilku płatników, szczególnie pilnuj adresu do korespondencji, bo w takim przypadku w informacji mogą pojawić się dane z ostatniego zgłoszenia. Brzmi banalnie, ale błędny adres bywa pierwszym sygnałem, że dokumenty płynęły do ZUS z nieaktualnych formularzy.

Potem przejdź do składek. Tu szukam przede wszystkim trzech rzeczy: czy każdy miesiąc pracy jest widoczny, czy podstawa wymiaru wygląda sensownie i czy nie ma przerw tam, gdzie powinno być zatrudnienie. Jeśli pracowałeś na etacie, a jeden miesiąc nagle znika, nie zakładaj od razu, że to jakiś techniczny szczegół. Czasem to tylko opóźnienie, ale czasem to zwykły błąd w rozliczeniach płatnika.

- Brak jednego miesiąca może oznaczać, że pracodawca nie przekazał dokumentów albo zrobił to z błędem.

- Zaniżona podstawa zwykle wskazuje na pomyłkę w rozliczeniu składek albo na niepełne dane w raportach.

- Brak kapitału początkowego to sygnał alarmowy, jeśli pracowałeś przed 1999 r. i nie złożyłeś wniosku albo dokumenty nie zostały dobrze przeliczone.

- Niejasna prognoza emerytury nie jest błędem sama w sobie, ale wymaga zrozumienia, że to tylko symulacja.

Najlepiej czytać ten dokument jak bilans: nie szukasz jednej magicznej liczby, tylko zgodności między tym, co widzisz, a tym, jak wyglądała Twoja praca i wynagrodzenie. A jeśli zauważysz rozbieżność, warto od razu wiedzieć, gdzie kierować sprawę.

Co zrobić, gdy dane się nie zgadzają

W pierwszej kolejności wyjaśnij sprawę u płatnika składek, czyli najczęściej u pracodawcy. To on przekazywał dane do ZUS i bardzo często to właśnie tam leży źródło problemu. Jeśli płatnik przyzna błąd, zwykle może skorygować rozliczenia szybciej niż ZUS rozpatrzy całą sprawę od zera.

Jeżeli płatnik twierdzi, że wszystko przekazał prawidłowo, złóż reklamację do ZUS. W praktyce robi się to w dowolnej placówce albo przez właściwy formularz z konta. Dobrze przygotowany wniosek oszczędza czas, więc ja zwykle polecam dołączyć od razu to, co potwierdza Twoje stanowisko: umowę, paski płacowe, potwierdzenia zatrudnienia, decyzje kadrowe albo inne dokumenty, które pokazują, jaka powinna być podstawa wymiaru składek.

| Problem | Najpierw zrób to | Gdy to nie pomoże |

|---|---|---|

| Błędne dane osobowe lub adresowe | Poproś płatnika o weryfikację danych. | Zgłoś korektę danych identyfikacyjnych lub adresowych w ZUS. |

| Brak składek albo zła podstawa wymiaru | Wyjaśnij sprawę z pracodawcą lub innym płatnikiem. | Złóż reklamację do ZUS. |

| Kłopot z OFE lub subkontem | Sprawdź, czy dane były poprawnie przekazane przez właściwą instytucję. | Uruchom postępowanie wyjaśniające w ZUS. |

Tu jest jeszcze jedna rzecz, którą warto wiedzieć: jedną reklamacją możesz objąć wszystkie nieprawidłowości, jeśli dotyczą tego samego dokumentu. To ma sens, bo zwykle błędy nie występują pojedynczo. Gdy źródłem problemu jest nie tylko jedna składka, ale cały zestaw niezgodności, lepiej opisać wszystko od razu, zamiast składać kilka osobnych pism. Po naprawieniu danych dopiero widać pełną wartość tego dokumentu, bo najlepiej działa on wtedy, gdy staje się punktem odniesienia do kolejnych lat.

Jak wykorzystać roczną informację do własnego planu emerytalnego

Najbardziej praktyczne podejście jest proste: raz w roku zapisz plik PDF i porównaj go z poprzednim. Szukaj nie tylko kwoty końcowej, ale też tego, czy przybyły nowe miesiące składkowe, czy kapitał początkowy nie stoi w miejscu i czy zmiana pracy nie zostawiła dziury w zapisie. Ja traktuję taki przegląd jak coroczny audyt własnej przyszłej emerytury.

Jeśli prowadzisz działalność albo często zmieniasz pracodawcę, ten nawyk jest jeszcze ważniejszy, bo błędy najłatwiej wychwycić właśnie na styku różnych okresów zatrudnienia. Im wcześniej je znajdziesz, tym mniej formalności czeka Cię później. Dlatego nie odkładałabym tej informacji do archiwum bez choćby krótkiej kontroli: pięć minut dziś może oszczędzić wiele tygodni wyjaśnień później.