To świadczenie ma przede wszystkim ułatwić rodzicom wybór między powrotem do pracy, opieką instytucjonalną i zostaniem z dzieckiem w domu. Patrzę na nie praktycznie: nie jako na jedną dopłatę, lecz jako na zestaw trzech rozwiązań, z których każde działa inaczej i ma inne warunki. W tym artykule wyjaśniam, komu przysługuje wsparcie, ile wynosi, jak złożyć wniosek i gdzie najłatwiej popełnić kosztowny błąd.

Program ma trzy warianty, ale za ten sam miesiąc można wybrać tylko jeden

- Aktywni rodzice w pracy to wsparcie dla rodziców aktywnych zawodowo, zwykle w wysokości 1500 zł, a przy dziecku z niepełnosprawnością 1900 zł.

- Aktywnie w żłobku trafia do instytucji opieki i nie może być wyższe niż faktyczna opłata za pobyt dziecka.

- Aktywnie w domu wynosi 500 zł miesięcznie i przysługuje na dziecko od 12. do 35. miesiąca życia.

- Wniosek składa się wyłącznie elektronicznie przez ZUS, mZUS, Emp@tię albo bankowość elektroniczną.

- Za ten sam miesiąc na to samo dziecko nie da się pobierać dwóch świadczeń z programu jednocześnie.

- W praktyce najważniejsze jest dopasowanie wariantu do rytmu pracy, wieku dziecka i formy opieki.

Czym jest babciowe i dlaczego ta nazwa się przyjęła

Potoczna nazwa wzięła się stąd, że program ma pomagać w organizacji opieki nad maluchem także wtedy, gdy zajmuje się nim babcia, dziadek albo inna bliska osoba. W praktyce nie chodzi jednak o przelew dla babci, tylko o świadczenie dla rodzica, które ma wesprzeć powrót do pracy albo sfinansować wybraną formę opieki. To ważne rozróżnienie, bo od razu ustawia oczekiwania: pieniądze mają pomóc rodzinie, a nie zastąpić umowę o pracę czy stałe wynagrodzenie opiekuna.

Ja rozumiem ten program jako narzędzie porządkowania codzienności, a nie jednorazowy zastrzyk gotówki. Największą wartość ma wtedy, gdy rodzic naprawdę potrzebuje elastycznego wsparcia: czasem po to, by wrócić do aktywności zawodowej, a czasem po to, by bez presji pokryć część kosztów opieki. Z tego miejsca łatwo przejść do tego, jak dokładnie działają poszczególne warianty programu.

Jak działa babciowe w praktyce

Jak podaje Ministerstwo Rodziny, program obejmuje trzy świadczenia i rodzic wybiera tylko to, które najlepiej pasuje do jego sytuacji. To nie jest detal techniczny, tylko sedno całego rozwiązania: inne zasady obowiązują przy opiece domowej, inne przy żłobku, a jeszcze inne przy aktywności zawodowej.

| Wariant | Dla kogo | Kwota | Jak to działa w praktyce |

|---|---|---|---|

| Aktywni rodzice w pracy | Rodzic lub rodzice, którzy spełniają warunek aktywności zawodowej | 1500 zł lub 1900 zł | Pieniądze trafiają do rodzica i mają wspierać organizację opieki nad dzieckiem. |

| Aktywnie w żłobku | Dziecko uczęszczające do żłobka, klubu dziecięcego albo do dziennego opiekuna | Do 1500 zł lub do 1900 zł | Świadczenie trafia bezpośrednio do placówki, a nie do rodzica. |

| Aktywnie w domu | Rodzic, który pozostaje z dzieckiem w domu i nie korzysta z dwóch pozostałych wariantów | 500 zł | To prostsza, stała forma wsparcia na okres od 12. do 35. miesiąca życia dziecka. |

W przypadku żłobka ważny jest jeszcze jeden szczegół: świadczenie nie może być wyższe niż faktyczna opłata za pobyt dziecka, przy czym opłata za wyżywienie nie wchodzi do tego limitu. To jedna z tych rzeczy, które łatwo przeoczyć, a potem niepotrzebnie liczyć na kwotę wyższą niż pozwalają przepisy. Najprościej mówiąc: wybór wariantu powinien wynikać z realnej sytuacji rodziny, nie z samej wysokości kwoty na papierze.

Skoro już wiadomo, jak program jest zbudowany, pora przejść do najczęściej wybieranego wariantu i jego warunków, bo tu pojawia się najwięcej pytań i nieporozumień.

Kto może dostać świadczenie aktywni rodzice w pracy

To właśnie ten wariant najczęściej kojarzy się z potoczną nazwą programu. Świadczenie jest przeznaczone dla rodziców dzieci w wieku od 12. do 35. miesiąca życia, którzy są aktywni zawodowo i spełniają ustawowy próg oskładkowania. W skrócie: samo posiadanie dziecka nie wystarczy, trzeba jeszcze wykazać odpowiedni poziom aktywności na rynku pracy.

Warunek aktywności zawodowej

Przy wspólnym wychowywaniu dziecka kluczowy jest łączny poziom aktywności zawodowej obojga rodziców. Próg ustawowy jest prosty do zapamiętania: podstawa wymiaru składek dla obojga rodziców nie może być niższa niż 100% minimalnego wynagrodzenia, a dla każdego z nich co do zasady ważne jest osiągnięcie minimum na poziomie 50%. Przy części form działalności gospodarczej, zwłaszcza tej objętej ulgami, dopuszczalny jest niższy próg, ale nadal trzeba domknąć ogólny warunek ustawowy.

Jeśli rodzic wychowuje dziecko samodzielnie, próg jest inny: wtedy musi on sam podlegać ubezpieczeniom emerytalnemu i rentowym od podstawy nie niższej niż 100% minimalnego wynagrodzenia. To istotne, bo zewnętrznie podobne sytuacje rodzinne mogą mieć zupełnie inny wynik przy weryfikacji prawa do świadczenia.

Kiedy stawka rośnie do 1900 zł

Wyższa kwota, czyli 1900 zł miesięcznie, przysługuje wtedy, gdy dziecko ma odpowiednie orzeczenie o niepełnosprawności i wymaga stałej lub długotrwałej opieki albo stałego współudziału opiekuna w leczeniu, rehabilitacji i edukacji. To nie jest automatyczny dodatek za sam fakt posiadania orzeczenia, tylko wariant związany z konkretnymi wskazaniami w dokumentach.

Z mojego punktu widzenia to jedna z najważniejszych różnic w programie: rodzice często patrzą wyłącznie na kwotę bazową, a nie na to, czy dziecko spełnia kryteria podwyższonej stawki. A właśnie tam może kryć się realnie większa pomoc.

Kiedy świadczenie nie przysługuje

- Gdy za ten sam miesiąc na to samo dziecko pobierasz już inny wariant programu.

- Gdy dziecko korzysta z opieki w żłobku, a Ty chcesz jednocześnie dostać świadczenie przewidziane dla rodziców aktywnych zawodowo.

- Gdy nie spełniasz ustawowego progu aktywności zawodowej.

- Gdy w grę wchodzi podobne świadczenie z zagranicy, które wyklucza krajowe wsparcie.

Jeśli ta część wydaje się surowa, to jest to celowe: program ma działać jako konkretne wsparcie, a nie jako świadczenie „na wszelki wypadek”. Z tej perspektywy logiczne staje się też to, jak składa się wniosek i dlaczego formalności są mocno ograniczone.

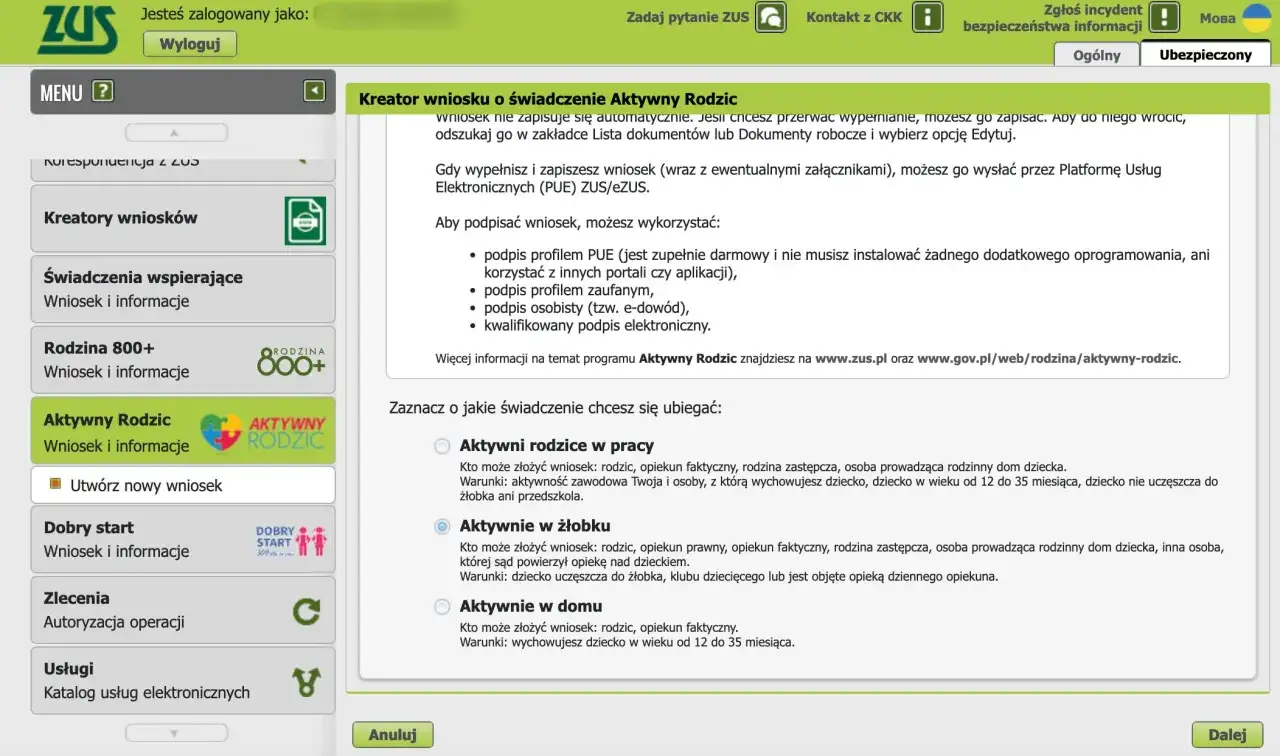

Jak złożyć wniosek krok po kroku

Wniosek składa się wyłącznie elektronicznie i to jest pierwsza rzecz, którą warto zapamiętać. Według ZUS nie ma tu wersji papierowej, więc jeśli ktoś liczy na wizytę w urzędzie z formularzem w ręku, od razu trzeba przestawić się na kanały online. W praktyce to upraszcza całą ścieżkę, ale wymaga odrobiny przygotowania przed wysłaniem formularza.

Gdzie złożyć wniosek

- na platformie PUE/eZUS,

- w aplikacji mobilnej mZUS,

- przez portal Emp@tia,

- w bankowości elektronicznej, jeśli bank uruchomił taką usługę.

Co przygotować wcześniej

- dane dziecka i rodzica,

- numer rachunku bankowego do wypłaty świadczenia, jeśli wybierasz wariant wypłacany rodzicowi,

- informacje o aktywności zawodowej,

- dokumenty potwierdzające niepełnosprawność dziecka, jeśli chcesz starać się o wyższą stawkę,

- aktualne dane kontaktowe, bo ZUS wysyła powiadomienia również e-mailem lub SMS-em.

Przeczytaj również: Waloryzacja emerytur - Jak policzyć podwyżkę i co z kwotą netto?

Ile trwa rozpatrzenie

Jeśli wniosek jest kompletny, na rozpatrzenie trzeba zwykle poczekać do 2 miesięcy. Gdy pojawią się braki albo błędy, ZUS wezwie do poprawy wniosku albo uzupełnienia dokumentów, a to wydłuża całą sprawę. Informacja o przyznaniu świadczenia trafia na konto PUE/eZUS, także wtedy, gdy wniosek został złożony przez bank albo portal Emp@tia.

Ja zawsze polecam wysłać wniosek dopiero wtedy, gdy masz już pewność co do wariantu i spełniasz warunki. Późniejsze poprawki są możliwe, ale niepotrzebnie przeciągają wypłatę. To prowadzi wprost do najczęstszych błędów, które widzę w takich sprawach najczęściej.

Jak uniknąć najczęstszych błędów przy wniosku

Najwięcej problemów nie wynika z samej ustawy, tylko z błędnego założenia, że świadczenie „po prostu się należy”. W praktyce to nie działa aż tak prosto. Oto pułapki, które najczęściej zatrzymują rodziców:

- Mylenie świadczeń - rodzice zakładają, że każdy wariant można pobierać równocześnie, a w rzeczywistości za ten sam miesiąc na to samo dziecko przysługuje tylko jeden.

- Zbyt późny wniosek - jeśli liczysz na wypłatę od konkretnego miesiąca, termin złożenia ma znaczenie.

- Brak weryfikacji warunku aktywności - przy wariancie dla pracujących rodziców sam fakt, że ktoś „wrócił do pracy”, może nie wystarczyć, jeśli nie spełnia progu składkowego.

- Oczekiwanie gotówki do ręki przy żłobku - to świadczenie trafia bezpośrednio do placówki, więc nie działa jak zwykły przelew dla rodzica.

- Założenie, że da się bez konsekwencji wrócić do poprzedniego wariantu - przy zmianach między świadczeniami trzeba sprawdzić, jak wygląda Twoja konkretna sytuacja.

W tym miejscu widać też różnicę między programem dobrze wykorzystanym a programem „na próbę”. Ja traktuję go jako decyzję organizacyjną, a nie czysto formalną: wybierasz wariant, który pasuje do najbliższych miesięcy życia rodzinnego. Właśnie dlatego warto spojrzeć jeszcze na długofalowy efekt, czyli to, co dzieje się ze składkami i przyszłą emeryturą.

Co to oznacza dla składek i przyszłej emerytury

Samo świadczenie nie jest składką emerytalną i nie działa jak dopisanie pieniędzy do przyszłej emerytury. Pośredni efekt pojawia się dopiero wtedy, gdy dzięki wsparciu rodzic może utrzymać aktywność zawodową albo szybciej wrócić do pracy. To właśnie ciągłość zatrudnienia i oskładkowanej aktywności ma znaczenie dla historii ubezpieczeniowej, a nie sam fakt otrzymania świadczenia.

Jeśli rodzina organizuje opiekę z udziałem bliskiej osoby na podstawie formalnej umowy, temat składek trzeba traktować osobno od samego programu. Innymi słowy: świadczenie może pomóc opłacić lub uporządkować opiekę, ale rozliczenie opiekuna i wpływ na jego ubezpieczenie to już odrębna kwestia. To ważne zwłaszcza wtedy, gdy ktoś liczy, że program automatycznie „buduje emeryturę” jednej lub drugiej strony. Tak się nie dzieje.

Patrzę na to dość trzeźwo: największy sens ma nie wtedy, gdy ktoś chce tylko jednorazowej dopłaty, ale wtedy, gdy świadczenie realnie ułatwia utrzymanie aktywności zawodowej albo spokojną opiekę bez zrywania rytmu pracy. A to prowadzi do ostatniego zestawu praktycznych wskazówek, które często decydują o tym, czy rodzic skorzysta z programu bez zbędnych poprawek.

Co jeszcze warto wiedzieć przed złożeniem wniosku

Najważniejsza zasada jest prosta: na to samo dziecko i za ten sam miesiąc można wybrać tylko jeden wariant. To oznacza, że program daje elastyczność, ale nie pozwala łączyć świadczeń „na zapas”. Jeśli Twoja sytuacja zmienia się w trakcie roku, możesz rozważyć zmianę wariantu, ale każdą decyzję trzeba czytać przez pryzmat warunków i ewentualnych konsekwencji.

- Aktywnie w domu przysługuje na dziecko od 12. do 35. miesiąca życia i wynosi 500 zł miesięcznie.

- Przy aktywnie w żłobku pieniądze trafiają do placówki, więc nie zobaczysz ich jako klasycznego przelewu na konto.

- Wypłata i korespondencja są prowadzone przez PUE/eZUS, dlatego warto regularnie sprawdzać skrzynkę odbiorczą.

- Jeśli ZUS wezwie do uzupełnienia wniosku, trzeba to zrobić w terminie, bo inaczej sprawa nie ruszy dalej.

- Jeżeli wcześniej korzystałeś z innego wsparcia na dziecko, sprawdź, czy nowy wybór nie wyłącza prawa do poprzedniego świadczenia.

Jeśli miałbym zostawić jedną praktyczną wskazówkę, to byłaby ona taka: nie oceniaj tego programu wyłącznie po wysokości kwoty. Najlepszy wybór to ten, który pasuje do realnego rytmu pracy, wieku dziecka i sposobu opieki w Twojej rodzinie. Wtedy świadczenie faktycznie pomaga, zamiast dokładać kolejny formalny obowiązek.