Zakup pierwszego mieszkania rzadko zależy wyłącznie od samej raty. Liczą się też warunki programu, wkład własny, ograniczenia wiekowe i to, co stanie się z zobowiązaniem po kilku latach spłaty. W przypadku rządowej dopłaty, znanej jako Bezpieczny Kredyt 2%, właśnie te detale decydowały o tym, czy oferta była naprawdę korzystna, czy tylko wyglądała dobrze na pierwszy rzut oka.

Najważniejsze fakty, które warto znać, zanim porównasz ofertę mieszkaniową

- Wniosków o ten program nie składa się już od 2 stycznia 2024 r., więc dziś analizujemy go głównie jako punkt odniesienia.

- Według BIK skorzystało z niego 92,6 tys. osób, a łączna wartość wsparcia sięgnęła 27,2 mld zł.

- Kluczowe warunki obejmowały m.in. wiek do 45 lat, zakup pierwszego mieszkania oraz limit kredytu 500 tys. zł dla jednej osoby i 600 tys. zł dla pary lub rodziców z dzieckiem.

- Dopłata działała przez 10 lat, ale po tym czasie kredyt wracał na zwykłe warunki rynkowe.

- Dziś najbliższą państwową alternatywą jest rodzinny kredyt mieszkaniowy, a w bankach trzeba przede wszystkim porównywać marżę, prowizję i koszt po okresie promocyjnym.

Co dziś oznacza ten temat i dlaczego warto wracać do starych zasad

W 2026 r. nie złożysz już wniosku o ten program, bo na stronie MRiT zapisano wprost, że banki wstrzymały przyjmowanie wniosków od 2 stycznia 2024 r. To ważne, bo wiele osób nadal traktuje tę nazwę jak aktualną ofertę, a to już tylko historyczny punkt odniesienia przy ocenie rynku mieszkaniowego i bankowych hipotek.

Nie był to jednak margines. Według BIK z programu skorzystało 92,6 tys. osób na łączną kwotę 27,2 mld zł, więc mówimy o rozwiązaniu, które realnie przestawiło popyt na pierwsze mieszkania i podbiło znaczenie dopłat w rozmowie o finansowaniu zakupu.

Ja patrzę na ten temat tak: jeśli ktoś dziś szuka informacji o tej dopłacie, zwykle nie chce już teorii, tylko chce zrozumieć, czy istnieje jej odpowiednik, jak działała i dlaczego jedni uznawali ją za szansę, a inni za ryzykowną protezę rynku. To prowadzi do mechanizmu dopłat, bo właśnie tam kryje się sens całego programu.

Jak działał mechanizm dopłat i skąd brała się niższa rata

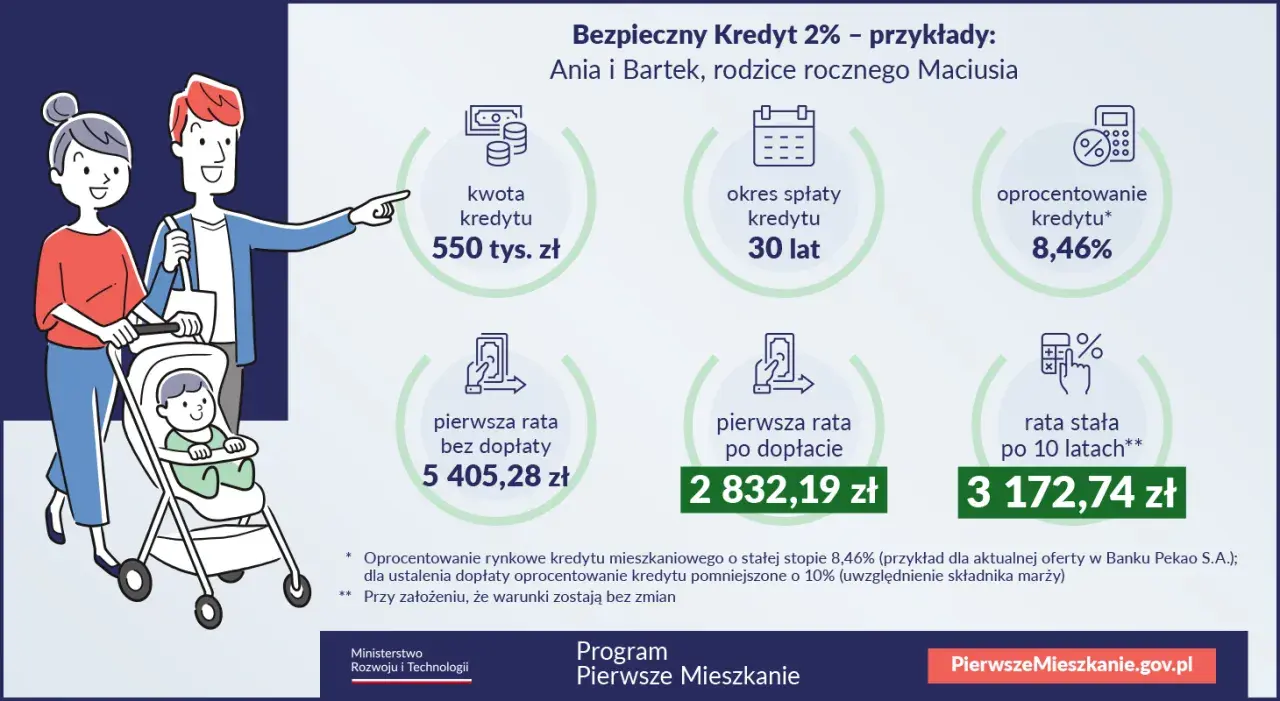

Program opierał się na dopłacie do rat przez 10 lat. W praktyce oznaczało to, że kredyt był liczony według oprocentowania okresowo stałego, ale kredytobiorca płacił ratę obniżoną przez państwowe wsparcie. Dla wielu osób różnica była duża już od pierwszej raty, bo program był zbudowany tak, by mocno obniżyć próg wejścia w zakup mieszkania.

W oficjalnym przykładzie resortu rata kredytu na 550 tys. zł dla małżeństwa z jednym dzieckiem spadała z około 5,4 tys. zł do około 2,8 tys. zł. To pokazuje, dlaczego program przyciągał tak wielu chętnych. Trzeba jednak pamiętać o drugiej stronie tego obrazu: po 10 latach kredyt przechodził na zwykłe warunki spłaty, więc niska rata nie była dana na cały okres kredytu.

To właśnie ten moment najczęściej jest niedoceniany. Na początku widzisz ulgę, ale po kilku latach raty wracają do poziomu zależnego od rynku, a wtedy budżet domowy musi już sam unieść pełen ciężar kredytu. Dlatego przy ocenie podobnych programów zawsze sprawdzam nie tylko wejście, lecz także to, co dzieje się po zakończeniu preferencji.

Kto mógł skorzystać i jakie warunki najczęściej zaskakiwały

Najprostsza odpowiedź brzmi: program był przeznaczony dla osób do 45. roku życia, które kupowały pierwsze mieszkanie albo dom i nie miały wcześniej prawa własności do lokalu, domu lub spółdzielczego prawa do mieszkania. W przypadku małżeństwa lub rodziców z dzieckiem wystarczyło, by warunek wieku spełniała przynajmniej jedna osoba.

Ważne było też to, że z programu można było korzystać przy zakupie mieszkania z rynku pierwotnego i wtórnego, a także przy budowie domu. Nie obowiązywał limit ceny za metr kwadratowy, co w praktyce zwiększało elastyczność w droższych lokalizacjach. Limity dotyczyły natomiast samej kwoty kredytu: 500 tys. zł dla jednej osoby i 600 tys. zł dla małżeństwa albo rodziców z dzieckiem.

Jest jeszcze jeden detal, który bywa mylący: wcześniejsze posiadanie mieszkania nie zawsze przekreślało szanse, jeśli nieruchomość została sprzedana. Kluczowe było to, czy w momencie składania wniosku spełniało się warunki programu. W praktyce najczęstsze problemy dotyczyły nie samej raty, ale właśnie formalnych wykluczeń i tego, że banki nadal badały zdolność kredytową.Po takim przeglądzie łatwo zobaczyć, że ten program był mocno selektywny. A jeśli ktoś dziś nie mieści się w jego dawnych zasadach, powinien od razu sprawdzić, co realnie zostało na rynku w 2026 r.

Jakie są dziś realne alternatywy w programach państwowych i w bankach

Najbliższym państwowym odpowiednikiem pozostaje rodzinny kredyt mieszkaniowy, opisywany przez MRiT jako Mieszkanie bez wkładu własnego. To już nie dopłata do rat w takim sensie jak kiedyś, tylko gwarancja wkładu własnego i ewentualna spłata rodzinna po narodzinach drugiego lub kolejnego dziecka. Dla wielu osób to ważne rozróżnienie, bo mechanizm wsparcia jest zupełnie inny.

| Opcja | Dla kogo | Co daje | Na co uważać |

|---|---|---|---|

| Rodzinny kredyt mieszkaniowy | Dla osób z zdolnością kredytową, którym brakuje wkładu własnego | Gwarancję BGK do 200 tys. zł i możliwość spłaty rodzinnej 20 tys. zł lub 60 tys. zł | Limity ceny, brak własności mieszkania oraz wymóg spełnienia warunków programu |

| Standardowy kredyt hipoteczny ze stałą stopą | Dla kupujących, którzy chcą większej swobody wyboru nieruchomości | Brak ograniczeń typowych dla programów rządowych i większą przewidywalność raty na starcie | Brak dopłat, znaczenie ma marża, prowizja i koszt po zakończeniu okresu stałej stopy |

| Mieszkanie na Start | Dla osób, które chcą wynajmować, a nie kupować od razu | Dopłatę do czynszu najmu | To nie jest kredyt hipoteczny i nie zastępuje finansowania zakupu |

Jeśli ktoś liczył na prosty następca 1:1, rozczarowanie jest naturalne. Dziś wsparcie państwa rozdziela się na różne ścieżki: zakup, wkład własny albo najem. Z punktu widzenia domowego budżetu najważniejsze jest jednak to, że przy zwykłej hipotece trzeba już samemu policzyć, czy rata naprawdę jest do udźwignięcia.

Jak policzyć, czy taka rata naprawdę jest bezpieczna dla domowego budżetu

Gdy analizuję kredyt mieszkaniowy, nie zaczynam od pytania, czy rata jest niska. Zaczynam od pytania, czy budżet wytrzyma zmianę warunków. Dobra oferta to nie taka, która daje najniższą ratę na wejściu, tylko taka, która nadal mieści się w twojej sytuacji po wzroście kosztów, po końcu promocji albo po zmianie stopy procentowej.

Praktycznie patrzę na trzy rzeczy. Po pierwsze, rata nie powinna zjadać całego komfortu życia. Po drugie, po jej zapłaceniu powinien zostać realny bufor na naprawy, czynsz, media i nieprzewidziane wydatki. Po trzecie, warto przeliczyć wariant gorszy, czyli taki, w którym rata rośnie o kilkaset złotych miesięcznie. Jeśli taki skok rozwala budżet, kredyt jest zbyt napięty, nawet jeśli dziś wygląda atrakcyjnie.

- Sprawdź nie tylko ratę, ale całkowity koszt mieszkania - kredyt to jedno, a czynsz, media, ubezpieczenie i utrzymanie lokalu to drugie.

- Policz scenariusz po końcu okresu stałej stopy - to najczęściej moment, w którym budżet zaczyna odczuwać różnicę.

- Zostaw sobie zapas - jeśli po spłacie zobowiązań zostaje ci ledwie margines, oferta jest zbyt ciasna.

- Nie porównuj ofert tylko po pierwszej racie - niska rata startowa bywa kupiona wyższą prowizją, obowiązkowym kontem albo droższym ubezpieczeniem.

To prowadzi już prosto do umowy, bo właśnie tam najłatwiej ukrywa się różnica między reklamą a rzeczywistą ofertą banku.

Na co patrzę w umowie, żeby nie pomylić niskiej raty z dobrą ofertą

W kredycie hipotecznym najwięcej kosztuje nie sam nagłówek z oprocentowaniem, ale suma detali. Ja zawsze sprawdzam, czy oferta nie jest obudowana dodatkami, które wydają się drobne, a po zsumowaniu podbijają koszt o kilka lub kilkanaście tysięcy złotych. To zwykle prowizja, obowiązkowe konto, karta, ubezpieczenie pomostowe, koszt wyceny nieruchomości i opłata za wcześniejszą spłatę.

Warto też odróżnić oprocentowanie stałe od okresowo stałego. W praktyce bank może zagwarantować określoną ratę tylko na kilka lat, a potem przeliczyć warunki od nowa. To nie jest wada sama w sobie, ale trzeba wiedzieć, kiedy kończy się stabilność i co wtedy może się wydarzyć.

- Marża - stała część oprocentowania, która zostaje z tobą na długo.

- RRSO - wskaźnik, który pomaga porównać pełny koszt kredytu, a nie tylko samą ratę.

- LTV - stosunek kwoty kredytu do wartości nieruchomości; im wyższy, tym zwykle trudniej o dobrą cenę.

- Cross-selling - pakiet dodatkowych produktów banku, które obniżają warunki na papierze, ale podnoszą koszt całości.

Dla mnie czerwoną flagą jest sytuacja, w której klient nie potrafi odpowiedzieć, ile zapłaci po zakończeniu promocji i ile kosztują wszystkie obowiązkowe dodatki. Jeśli nie widać tej odpowiedzi w umowie bez długiego liczenia, oferta nie jest jeszcze wystarczająco przejrzysta.

Co zabrałbym z tej lekcji przed decyzją o hipotece

Najprostszy wniosek jest taki: nie warto dziś szukać starej dopłaty, tylko świadomie dobrać właściwy model finansowania do własnej sytuacji. Dla jednych najlepszy będzie rodzinny kredyt mieszkaniowy, dla innych zwykła hipoteka ze stałą stopą, a dla kolejnych na tym etapie rozsądniejszy będzie jeszcze wynajem z dopłatą albo dalsze budowanie wkładu własnego.

- Jeśli chcesz wsparcia państwa, sprawdź najpierw aktualny rodzinny kredyt mieszkaniowy, a nie historyczny program dopłat.

- Jeśli kupujesz w banku, porównuj co najmniej trzy oferty na tych samych założeniach: kwota, okres, wkład własny i rodzaj stopy.

- Jeśli rata ma być bezpieczna, budżet powinien wytrzymać nie tylko dziś, ale też gorszy scenariusz za kilka lat.

- Jeśli oferta wymaga wielu produktów dodatkowych, policz koszt całości, a nie tylko pierwszej raty.

Najlepsza decyzja hipoteczna to zwykle nie ta najgłośniej reklamowana, lecz ta, która zostawia ci margines na życie po podpisaniu umowy. Jeśli ten margines jest zbyt mały już na starcie, lepiej zatrzymać się na chwilę i poprawić parametry, zanim kredyt zamieni się w stałe źródło napięcia.