W praktyce księgowej najwięcej problemów nie sprawiają wielkie transakcje, tylko proste pytanie: co dokładnie w firmie jest majątkiem, jak go pokazać w bilansie i kiedy jego wartość wpływa na podatek. W rachunkowości to właśnie aktywa pokazują, czym jednostka realnie dysponuje, a nie tylko co formalnie kupiła. Ten artykuł porządkuje temat od definicji, przez podział na część trwałą i obrotową, aż po wycenę, amortyzację i typowe błędy przy ewidencji.

Najważniejsze fakty, które porządkują temat

- Liczy się nie tylko własność, ale przede wszystkim kontrola nad zasobem, jego wiarygodna wycena i przyszła korzyść ekonomiczna.

- Majątek w bilansie dzieli się na część trwałą i obrotową, a granicą praktyczną jest zwykle okres dłuższy lub krótszy niż 12 miesięcy.

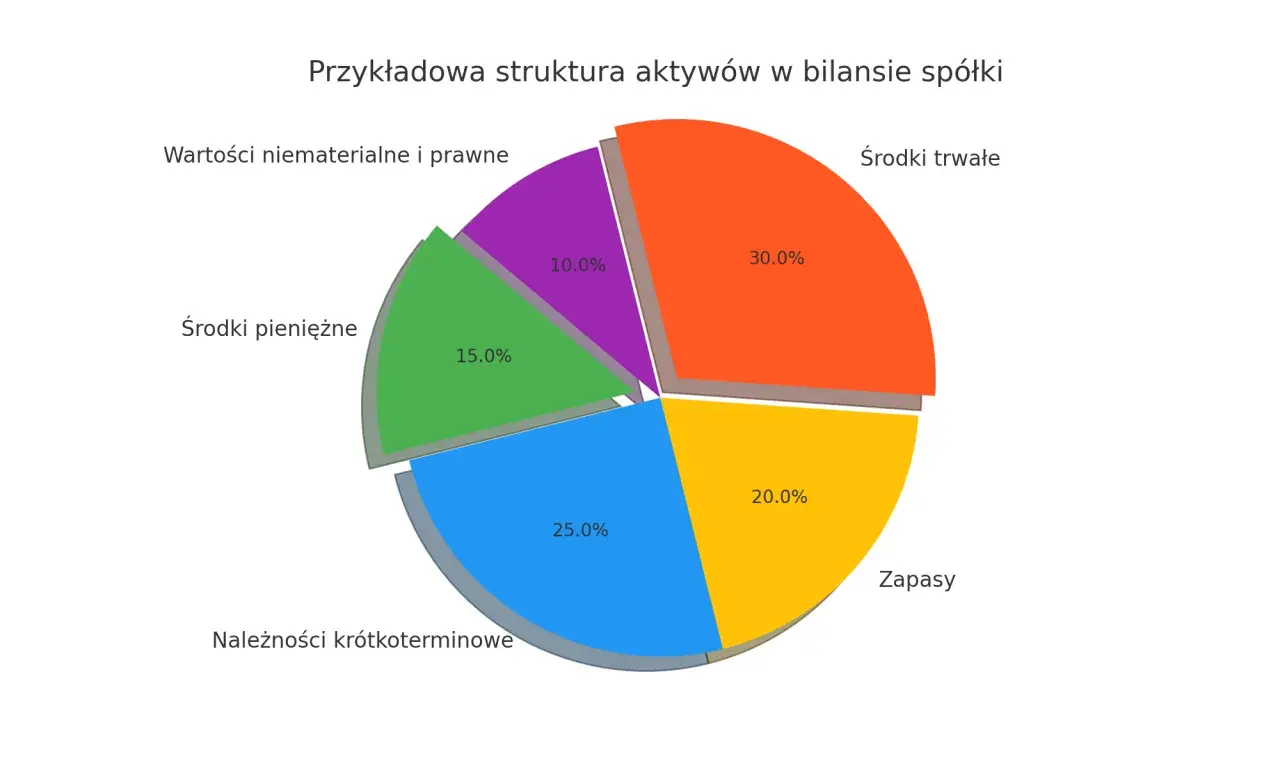

- Do najczęstszych pozycji należą środki trwałe, zapasy, należności, gotówka, licencje, pożyczki i środki w budowie.

- Amortyzacja rozkłada koszt w czasie, ale zasady podatkowe nie zawsze są identyczne z bilansowymi.

- Od 2026 r. część przedsiębiorców prowadzi ewidencję środków trwałych oraz WNiP elektronicznie, więc porządek w dokumentach ma jeszcze większe znaczenie.

Jak rozumiem ten majątek w ujęciu bilansowym

Ja patrzę na ten temat prosto: dopóki nie wiadomo, kto kontroluje zasób, jaka jest jego wartość i jak długo będzie służył, nie da się go dobrze zaklasyfikować. Według GUS chodzi o zasoby kontrolowane przez jednostkę, o wiarygodnie ustalonej wartości, które mają przynieść w przyszłości korzyści ekonomiczne. To ważne, bo w rachunkowości nie chodzi wyłącznie o własność z dokumentu zakupu, ale o faktyczną kontrolę i możliwość korzystania z danego składnika.

W praktyce trzeba spełnić trzy warunki naraz. Po pierwsze, zdarzenie musi już zaistnieć, czyli nie wpisuje się do bilansu samego zamiaru zakupu. Po drugie, wartość musi dać się sensownie oszacować. Po trzecie, składnik powinien dawać firmie korzyść, na przykład generować przychód, pomagać w świadczeniu usług albo zachować wartość na później.

To rozróżnienie jest bardzo przydatne przy codziennych decyzjach. Komputer używany w biurze, należność od klienta i środki na rachunku bankowym to trzy zupełnie różne pozycje, ale każda z nich może być ujęta jako zasób firmy, jeśli spełnia warunki rachunkowe. Gdy ten filtr jest jasny, łatwiej przejść do podziału na część trwałą i obrotową, bo właśnie tam najczęściej pojawiają się błędy.

Jak odróżnić majątek trwały od obrotowego

Najprostszy podział opiera się na czasie i funkcji. Część trwała ma służyć firmie dłużej, zwykle ponad 12 miesięcy, a część obrotowa ma się szybciej zużyć, sprzedać albo zamienić w gotówkę. To nie jest tylko kwestia etykiety w sprawozdaniu. Od tego zależy sposób ewidencji, tempo rozliczania kosztu i często także logika podatkowa.

| Cecha | Część trwała | Część obrotowa | Znaczenie praktyczne |

|---|---|---|---|

| Typowy okres używania | Zwykle dłuższy niż 12 miesięcy | Zwykle do 12 miesięcy | Inny sposób prezentacji w bilansie i inny rytm rozliczania kosztu |

| Przykłady | Budynek, maszyna, licencja, pożyczka długoterminowa | Zapasy, należności, gotówka, krótkoterminowe inwestycje | Jedne składniki pracują dla firmy latami, inne szybko się obracają |

| Płynność | Zwykle niższa | Zwykle wyższa | Trwałe składniki nie zamieniają się szybko w gotówkę |

| Ryzyko błędu | Zbyt szybkie wrzucenie do kosztów albo zła amortyzacja | Pomylenie z inwestycją lub brak aktualizacji wartości | Oba błędy zniekształcają wynik i obraz firmy |

Jeśli mam uprościć cały temat do jednego zdania, to powiedziałbym tak: część trwała pokazuje, co ma pracować dla firmy dłużej, a część obrotowa to to, co zostanie zużyte, sprzedane albo odzyskane szybciej. Sama etykieta nie wystarczy, więc poniżej pokazuję, jakie składniki trafiają do bilansu najczęściej i co bywa mylone z kosztem albo należnością.

Co najczęściej trafia do bilansu i gdzie pojawiają się pułapki

W codziennej księgowości najczęściej spotykam kilka grup składników, które trzeba ocenić bardzo uważnie. Nie chodzi tylko o to, co firma posiada, ale o to, czy dany element ma właściwe miejsce w ewidencji i czy nie został zbyt wcześnie albo zbyt późno rozpoznany.

| Składnik | Dlaczego trafia do bilansu | Typowa pułapka |

|---|---|---|

| Środki pieniężne | To najbardziej płynna pozycja i punkt odniesienia dla całej firmy | Brak uzgodnienia kasy i rachunku bankowego z dokumentami źródłowymi |

| Należności | To prawo do otrzymania pieniędzy od kontrahenta | Mylenie należności z przychodem albo pomijanie ryzyka nieściągalności |

| Zapasy | Materiały, towary i produkcja w toku mogą przynieść przyszły przychód | Różnice inwentaryzacyjne i zbyt optymistyczna wycena stanów magazynowych |

| Środki trwałe i WNiP | Komputery, maszyny, budynki, licencje i programy służą dłużej niż jeden okres | Nieustalenie momentu przyjęcia do używania i błędna amortyzacja |

| Inwestycje i pożyczki | Firma utrzymuje je po to, by uzyskać zwrot lub korzyść w przyszłości | Złe określenie horyzontu czasowego i celu utrzymania |

| Środki w budowie i zaliczki | To jeszcze nie gotowy składnik używany w działalności, ale już poniesiony wydatek o znaczeniu bilansowym | Wrzucenie wszystkiego do kosztów, mimo że składnik nie został oddany do używania |

Warto zwrócić uwagę na jedną rzecz, którą początkujący często pomijają: nie każdy wydatek jest od razu kosztem, a nie każdy koszt musi być od razu widoczny w wyniku. Jeśli kupujesz oprogramowanie na kilka lat, budujesz halę albo udzielasz pożyczki firmowej, musisz patrzeć dalej niż tylko na datę płatności. Kiedy już wiadomo, co trafia do bilansu, trzeba jeszcze dobrze ustawić wycenę i amortyzację, bo właśnie one przesuwają wynik w czasie.

Jak wycena i amortyzacja wpływają na wynik oraz podatek

Na początku składnik ujmuje się zwykle według ceny nabycia albo kosztu wytworzenia. Potem pojawia się pytanie, jak ta wartość ma się zachowywać w czasie. W przypadku składników trwałych koszt rozkłada się stopniowo przez amortyzację, czyli planowe zaliczanie wartości do kosztów w kolejnych okresach. Dla wielu osób to brzmi technicznie, ale sens jest prosty: firma nie zużywa od razu całej wartości maszyny, budynku czy licencji, więc nie powinna też od razu pokazywać pełnego kosztu.

Trzeba jednak odróżnić amortyzację bilansową od podatkowej. W bilansie kluczowy jest przewidywany okres ekonomicznej użyteczności, czyli to, jak długo składnik realnie będzie służył jednostce. W podatkach działają przepisy ustawowe, stawki, limity i wyjątki, więc ten sam składnik może dawać inny rozkład kosztów w księgach i inny w rozliczeniu podatkowym. To właśnie tutaj często powstają różnice, które później trzeba poprawnie wyjaśnić w dokumentacji.

Jeżeli wartość składnika spada trwale, pojawia się odpis aktualizujący, czyli korekta pokazująca, że aktywo nie jest już warte tyle, ile wcześniej zakładano. To ważne zwłaszcza przy zapasach zalegających w magazynie, należnościach o słabej ściągalności albo sprzęcie, który technologicznie szybko się starzeje. Jak podaje Ministerstwo Finansów, od 2026 r. część przedsiębiorców musi prowadzić dokumentację księgową w formie elektronicznej i przekazywać także ewidencję środków trwałych oraz WNiP w ustrukturyzowanej postaci, więc porządek w wycenie i opisie składników ma dziś jeszcze większe znaczenie.W praktyce radzę patrzeć na to tak: jeśli składnik będzie służył długo, jego koszt trzeba rozłożyć w czasie; jeśli szybko się zużyje albo zostanie sprzedany, logika rozliczenia będzie inna. To właśnie ten punkt najczęściej decyduje o tym, czy bilans pokazuje realny obraz firmy, czy tylko zestaw formalnych zapisów. Na tym etapie najłatwiej popełnić błędy, które nie są widoczne od razu, dlatego warto znać ich najczęstsze wzorce.

Najczęstsze błędy przy klasyfikacji i ewidencji

- Traktowanie planowanego zakupu jak już istniejącego składnika. Sam zamiar nie tworzy jeszcze pozycji bilansowej.

- Mylenie należności z przychodem. Faktura nie oznacza automatycznie, że pieniądze są już w firmie.

- Opieranie się wyłącznie na własności formalnej. Czasem ważniejsza jest kontrola i możliwość korzystania niż sam tytuł prawny.

- Brak ustalenia momentu przyjęcia do używania. To przez ten błąd amortyzacja często zaczyna się za wcześnie albo za późno.

- Pomijanie utraty wartości. Gdy zapas zalega, a sprzęt staje się przestarzały, trzeba sprawdzić, czy nie ma podstaw do korekty.

- Mieszanie małych zakupów z pozycjami długoterminowymi bez spójnej polityki rachunkowości. To psuje porównywalność wyników.

Największy problem nie polega na tym, że ktoś nie zna definicji, tylko na tym, że źle ocenia skutki praktyczne. Drobny błąd w klasyfikacji potrafi zmienić wynik miesiąca, zaburzyć amortyzację i utrudnić późniejsze zamknięcie roku. Z takim ryzykiem najlepiej walczyć prostą kontrolą przed końcem okresu sprawozdawczego.

Co sprawdzam przed zamknięciem roku, żeby liczby były wiarygodne

- Czy wszystkie środki trwałe mają poprawną wartość początkową i dokument przyjęcia do używania.

- Czy zapasy zgadzają się z inwentaryzacją i nie ma pozycji, które dawno powinny zostać wyjaśnione.

- Czy należności przeterminowane zostały ocenione pod kątem ściągalności i ewentualnego odpisu.

- Czy środki pieniężne uzgadniają się z wyciągami bankowymi i stanem kasy.

- Czy amortyzacja i odpisy aktualizujące są zgodne z przyjętą polityką rachunkowości.

- Czy ewidencja elektroniczna jest spójna z księgami i przygotowana pod wymagane pliki JPK.

Ja zwykle zaczynam od trzech obszarów, które najczęściej psują obraz firmy: należności, zapasów i środków trwałych. Jeśli te elementy są uporządkowane, reszta bilansu staje się dużo czytelniejsza, a decyzje podatkowe mniej ryzykowne. W praktyce właśnie taka konsekwencja daje największą przewagę, bo porządkuje nie tylko dokumenty, ale też sposób myślenia o firmowym majątku.