OIPE to rozwiązanie dla osób, które chcą odkładać na emeryturę dłużej niż kilka lat i nie zamykać sobie drogi do pracy czy życia w innym kraju. W praktyce liczą się tu trzy rzeczy: roczny limit wpłat, zasady wypłaty oraz to, czy korzyść podatkowa rzeczywiście broni się wobec IKE i IKZE. Patrzę na ten produkt przede wszystkim jak na narzędzie do spokojnego, długiego oszczędzania, a nie jako szybki sposób na elastyczny dostęp do gotówki.

Najważniejsze rzeczy, które warto znać przed decyzją

- Limit wpłat w 2026 r. wynosi 28 260 zł, czyli tyle samo co w IKE.

- Środki można wypłacić po ukończeniu 60 lat albo po 55 latach z prawem do emerytury, jeśli spełnisz warunki dotyczące historii wpłat.

- Przy spełnieniu zasad dochody i wypłaty transferowe są zwolnione z PIT, ale wcześniejszy zwrot zwykle oznacza podatek i słabszy wynik.

- Produkt jest szczególnie sensowny dla osób mobilnych zawodowo, także tych, które pracują w różnych krajach EOG.

- Najlepiej porównywać go z IKE i IKZE, bo dopiero wtedy widać realną przewagę każdego z tych rozwiązań.

Czym jest OIPE i kto skorzysta na nim najbardziej

To dobrowolny europejski produkt emerytalny, który ma uzupełniać państwowy system emerytalny i inne formy oszczędzania. Jego sens polega na tym, że możesz budować kapitał długoterminowo, a jednocześnie zachować możliwość kontynuowania oszczędzania po zmianie kraju zamieszkania. Dla mnie to przede wszystkim produkt dla osób, które myślą o emeryturze w perspektywie kilkunastu lub kilkudziesięciu lat, a nie kilku sezonów.

- jest dostępny niezależnie od statusu zawodowego, więc mogą z niego korzystać pracownicy etatowi, freelancerzy, samozatrudnieni i osoby między etapami kariery;

- najbardziej pasuje do osób, które zmieniają kraj pracy albo planują taką zmianę;

- sprawdza się u tych, którzy chcą mieć uporządkowany, regularny trzeci filar zamiast wielu przypadkowych rozwiązań;

- jest mniej atrakcyjny dla osób, które potrzebują szybkiego dostępu do pieniędzy i nie chcą zamrażać kapitału na lata.

W praktyce najważniejsze pytanie brzmi nie „czy to brzmi nowocześnie”, tylko „czy ten produkt pasuje do mojego horyzontu czasowego i stylu pracy”. Kiedy to już ustalisz, można przejść do zasad wpłat i wypłat, bo tam kryją się najważniejsze liczby.

Jak działają wpłaty, wypłaty i przenoszenie środków

Najważniejszy konkretny punkt to limit wpłat w 2026 r. - wynosi 28 260 zł. To nie jest kwota, którą trzeba wpłacić, tylko górna granica roczna. Możesz wpłacać mniej, regularnie albo skokowo, jeśli w danym roku masz lepszą płynność finansową.

| Zasada | Co to oznacza w praktyce | Dlaczego to ważne |

|---|---|---|

| Wpłaty roczne | W 2026 r. możesz wpłacić maksymalnie 28 260 zł | To ustawia produkt jako narzędzie do średnio- i długoterminowego oszczędzania |

| Wypłata po spełnieniu warunków | Po 60. roku życia albo po 55. roku życia z prawem do emerytury, jeśli spełnisz warunek historii wpłat | Produkt premiuje cierpliwość i konsekwencję |

| Forma wypłaty | Możliwa jednorazowo albo w ratach | Daje trochę elastyczności przy przejściu na etap wypłat |

| Wypłata transferowa | Środki można przenieść do innego dostawcy albo na IKE; zwykle chodzi o całość salda | Ułatwia zmianę instytucji bez wyjścia z produktu |

| Wcześniejsze wyjście | Zamiast standardowej wypłaty pojawia się zwrot, zwykle mniej korzystny podatkowo | To koszt błędnego planu płynności |

W praktyce liczy się też szybkość obsługi. Jednorazowa wypłata albo pierwsza rata mają być realizowane w terminie do 14 dni od złożenia wniosku, więc to nie jest produkt, który z definicji zamraża pieniądze na kilka miesięcy. Przeniesienie środków pojawia się również przy dziedziczeniu i podziale majątku, co porządkuje sytuacje rodzinne i zmniejsza chaos po stronie spadkobierców. To prowadzi do pytania, które zwykle decyduje o opłacalności: co z podatkami i kosztami.

Podatki, koszty i ograniczenia, o których łatwo zapomnieć

Największy plus tego rozwiązania jest prosty: przy spełnieniu warunków ustawowych dochody z gromadzenia oszczędności na subkoncie OIPE oraz wypłaty transferowe nie powinny być obciążone PIT. To oznacza, że produkt działa jak prawdziwy długoterminowy wrapper podatkowy, a nie tylko ładnie nazwane konto inwestycyjne. Jednocześnie wcześniejszy zwrot może oznaczać podatek i wyraźnie gorszy wynik końcowy, więc to nie jest miejsce na pieniądze, których możesz potrzebować za rok czy dwa.

- Sprawdź opłaty za prowadzenie i zmianę dostawcy, bo to one często przesądzają o realnym wyniku po kilku latach.

- Nie zakładaj, że podstawowy wariant automatycznie będzie najlepszy tylko dlatego, że jest „standardowy”.

- Jeśli nie rozumiesz dokumentu informacyjnego, to znak, że trzeba go przeczytać spokojniej, a nie podpisywać szybciej.

- Nie traktuj produktu emerytalnego jak funduszu awaryjnego, bo to kończy się niepotrzebnymi kosztami.

- Weryfikuj dostępność oferty u konkretnego dostawcy, bo samo istnienie regulacji nie oznacza jeszcze szerokiej, wygodnej oferty na rynku.

Ja patrzę na ten typ oszczędzania bardzo prosto: jeśli struktura opłat jest niejasna albo wysokie koszty zjadają sens podatkowy, lepiej od razu szukać innego wariantu. To właśnie na tle IKE i IKZE najłatwiej zobaczyć, czy OIPE naprawdę daje przewagę, czy tylko wygląda nowocześnie.

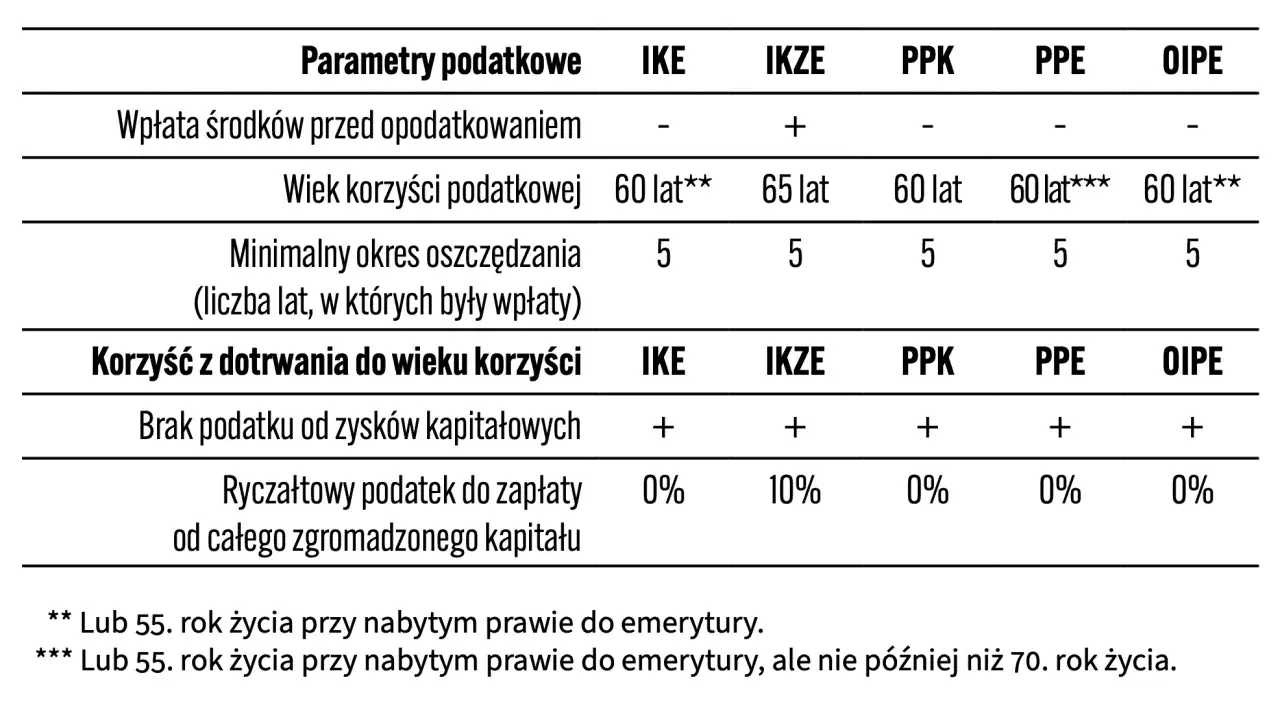

Jak OIPE wypada na tle IKE i IKZE

Jeśli patrzę na polski trzeci filar bez marketingu, widzę trzy różne potrzeby: mobilność i europejski zasięg, elastyczność krajową oraz ulgę podatkową tu i teraz. OIPE, IKE i IKZE nie są tym samym produktem, choć limit wpłat na OIPE w 2026 r. jest taki sam jak w IKE - 28 260 zł. To bardzo ważne, bo wiele osób myśli, że nowy produkt musi oznaczać większy limit, a tu chodzi raczej o inny model korzystania z pieniędzy.

| Cecha | OIPE | IKE | IKZE |

|---|---|---|---|

| Limit wpłat w 2026 r. | 28 260 zł | 28 260 zł | 11 304 zł albo 16 956 zł dla osób prowadzących działalność |

| Ulga przy wpłacie | Brak odliczenia od dochodu | Brak odliczenia od dochodu | Wpłata co do zasady obniża podstawę opodatkowania |

| Opodatkowanie przy wypłacie po spełnieniu warunków | Dochody i wypłaty transferowe są zwolnione z PIT | Brak 19% podatku od zysków kapitałowych | 10% zryczałtowany podatek |

| Dostęp przed terminem | Zwrot jest mniej korzystny podatkowo | Możliwy częściowy zwrot, ale z podatkiem od zysków | Zwrot całości środków opodatkowany według skali |

| Mobilność między krajami | To jego najmocniejsza strona | Głównie rozwiązanie krajowe | Głównie rozwiązanie krajowe |

| Najlepsze zastosowanie | Osoby pracujące transgranicznie i myślące długoterminowo | Osoby chcące elastycznego produktu emerytalnego w Polsce | Osoby, które chcą obniżyć podatek już dziś |

Najprostsza reguła, jaką stosuję, jest taka: jeśli zależy ci na bieżącej korzyści podatkowej, patrz przede wszystkim na IKZE; jeśli cenisz elastyczność i krajowy charakter rozwiązania, zwykle lepiej wypada IKE; jeśli ważniejsza jest dla ciebie przenośność między krajami i europejski charakter produktu, wtedy OIPE zaczyna mieć sens. To nie jest ranking „lepsze-gorsze”, tylko trzy różne odpowiedzi na trzy różne potrzeby.

Kiedy ten produkt ma sens w praktyce

Najmocniej widzę go u osób, które nie chcą budować emerytury wyłącznie wokół jednego kraju i jednej ścieżki zawodowej. Jeśli pracujesz zdalnie dla zagranicznej firmy, zmieniasz miejsce zamieszkania, planujesz wyjazd albo po prostu chcesz zachować ciągłość oszczędzania niezależnie od tego, gdzie będziesz za kilka lat, ten produkt ma realną przewagę. W praktyce dobrze działa też u osób, które lubią prostą automatyzację: raz ustawiasz wpłatę, a potem systematycznie budujesz kapitał.

- ma sens, gdy masz już poduszkę finansową na 3 do 6 miesięcy kosztów życia;

- ma sens, gdy możesz odkładać regularnie, nawet jeśli to tylko 300, 500 albo 1000 zł miesięcznie;

- ma sens, gdy akceptujesz, że pieniądze mają pracować latami, a nie być pod ręką na każdą okazję;

- ma sens, gdy ważniejsza jest dla ciebie dyscyplina i porządek niż pełna swoboda wypłat.

Przy 500 zł miesięcznie odkładasz 6 000 zł rocznie, więc nawet nie zbliżasz się do rocznego limitu. To pokazuje, że OIPE nie jest produktem tylko dla osób z wysokimi dochodami. Jest po prostu produktem dla ludzi, którzy chcą robić długoterminową rzecz w uporządkowany sposób. Gdy tak na to patrzę, przestaje być „kolejnym kontem”, a staje się częścią planu finansowego.

Najzdrowsze podejście do OIPE w 2026 roku

Jeżeli miałbym zostawić jedną praktyczną zasadę, byłaby prosta: najpierw bezpieczeństwo finansowe, potem produkt emerytalny, a dopiero później optymalizacja. Zbyt wiele osób robi odwrotnie i przez to wybiera rozwiązanie, którego nie utrzymają w praktyce. OIPE wygrywa wtedy, gdy łączy trzy rzeczy naraz: długi horyzont, potrzebę przenośności i gotowość do ograniczenia dostępu do pieniędzy do czasu spełnienia warunków wypłaty.

- Najpierw zbuduj fundusz awaryjny, żeby nie musieć sięgać po środki przed czasem.

- Porównaj opłaty, sposób inwestowania i dokument informacyjny u konkretnego dostawcy.

- Sprawdź, czy w twojej sytuacji lepiej nie wykorzystać najpierw IKE albo IKZE.

- Jeśli w perspektywie kilku lat może czekać cię zmiana kraju, nadaj temu produktowi wyższy priorytet.

Jeżeli mam zamknąć ten temat jednym zdaniem, to brzmi ono tak: ten produkt jest dobry wtedy, gdy naprawdę myślisz o emeryturze w horyzoncie kilkunastu lub kilkudziesięciu lat i cenisz przenośność bardziej niż pełną swobodę dostępu do pieniędzy. W innym układzie lepiej wybrać coś prostszego, bo w finansach osobistych najwięcej kosztuje nie brak produktu, tylko źle dobrany produkt.