Finansowanie firmy ma sens tylko wtedy, gdy pomaga szybciej zarabiać albo utrzymać płynność, a nie tylko odsuwает problem w czasie. Kredyt na firmę może być dobrym narzędziem do zakupu towaru, sprzętu, auta, wdrożenia systemu albo przetrwania sezonowego dołka w obrotach. W tym tekście pokazuję, jak odróżnić sensowny produkt od kosztownego kompromisu, na co bank patrzy przy ocenie wniosku i jak policzyć, czy rata faktycznie zmieści się w firmowym budżecie.

Najlepszy kredyt firmowy to ten, który pasuje do celu finansowania, terminu spłaty i tempa wpływów w firmie

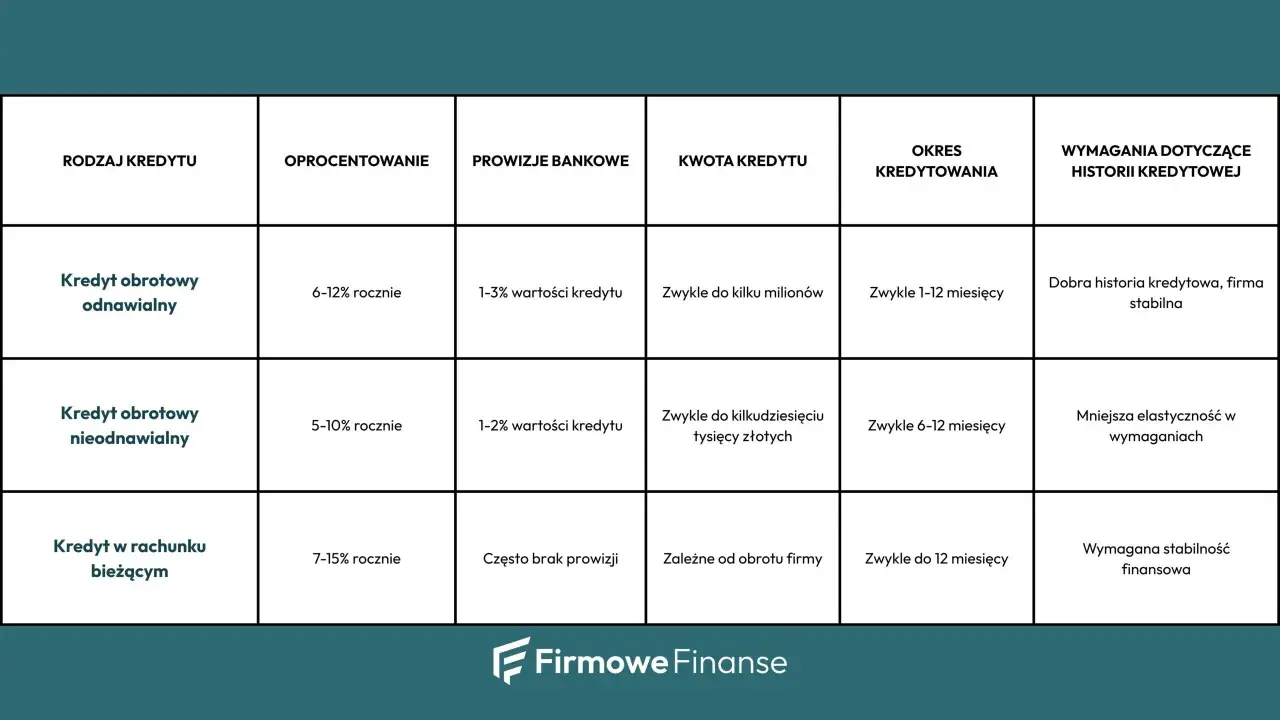

- Do krótkich braków gotówki najlepiej pasuje limit w rachunku bieżącym albo kredyt obrotowy.

- Do zakupu maszyn, sprzętu, nieruchomości lub modernizacji zwykle lepszy jest kredyt inwestycyjny.

- Bank ocenia nie tylko wynik finansowy, ale też historię spłat, zaległości wobec US i ZUS oraz wpisy w BIK i BIG.

- W kosztach liczą się także prowizja, zabezpieczenie, opłaty dodatkowe i warunki wcześniejszej spłaty.

- W części firm pomocna bywa gwarancja publiczna, jeśli brakuje wystarczającego majątku pod zabezpieczenie.

Czym w praktyce jest dobre finansowanie firmy

Ja patrzę na kredyt firmowy jak na narzędzie do zamiany przyszłych wpływów na dzisiejszą decyzję biznesową. Jeśli pieniądze wrócą do firmy przez sprzedaż towaru, zapłatę od kontrahenta, wzrost produkcji albo oszczędność kosztów, dług może mieć sens. Jeśli ma tylko przykryć stały brak rentowności, to zwykle zaczyna się kosztowna spirala.

W praktyce najważniejsze jest rozróżnienie między płynnością a inwestycją. Płynność oznacza zdolność do terminowego opłacania bieżących zobowiązań, a inwestycja ma zarabiać w dłuższym horyzoncie. To brzmi prosto, ale w realnym biznesie te dwa światy często się mieszają, dlatego przed złożeniem wniosku zawsze pytam: czy ten wydatek wróci w kilka miesięcy, czy będzie spłacany przez lata?

Jeżeli odpowiedź nie jest oczywista, warto zatrzymać się na chwilę, bo od tego zależy wybór produktu, koszt oraz to, czy bank w ogóle potraktuje wniosek poważnie. Właśnie dlatego kolejnym krokiem jest porównanie dostępnych opcji, a nie tylko szukanie najniższej raty.

Jakie rozwiązanie wybrać do bieżącej działalności, a jakie do inwestycji

Wielu przedsiębiorców wrzuca do jednego worka wszystkie produkty kredytowe, a to błąd. Inaczej finansuje się lukę między fakturą a przelewem od klienta, a inaczej zakup maszyny, która ma pracować przez pięć czy siedem lat. Poniżej rozpisuję najczęstsze warianty bez marketingowej mgły.

| Produkt | Kiedy ma sens | Największa zaleta | Na co uważać |

|---|---|---|---|

| Limit w rachunku bieżącym | Gdy firma potrzebuje szybkiej, krótkoterminowej poduszki na opłacenie bieżących zobowiązań | Duża elastyczność i możliwość wielokrotnego korzystania z limitu | To nie jest dobre narzędzie do wieloletnich inwestycji |

| Kredyt obrotowy | Na towar, wynagrodzenia, VAT, koszty operacyjne i sezonowe wahania sprzedaży | Pomaga utrzymać ciągłość działalności i łatwiej planować spłatę | Przy nieregularnych wpływach trzeba zostawić większy bufor bezpieczeństwa |

| Kredyt inwestycyjny | Na zakup maszyn, pojazdów, sprzętu, nieruchomości, systemów IT lub modernizację | Spłata jest dopasowana do dłuższego efektu ekonomicznego inwestycji | Bank będzie chciał zobaczyć sensowny plan zwrotu i lepsze uzasadnienie wydatku |

| Pożyczka dla firm | Gdy potrzebujesz mniejszej kwoty i prostszej procedury | Często mniej formalności i szybsza decyzja | Łatwo przeoczyć koszt całkowity, jeśli patrzysz tylko na ratę |

Jak pokazuje PKO Bank Polski, uproszczona pożyczka dla firm może sięgać od 5 tys. do 1 mln zł, mieć spłatę nawet do 60 miesięcy i w części kwot nie wymagać zabezpieczenia. To nie jest standard całego rynku, ale dobry punkt odniesienia, jeśli ktoś porównuje szybszą pożyczkę z klasycznym kredytem inwestycyjnym.

Gdy produkt pasuje do celu, najważniejsze staje się już nie pytanie „co wybrać”, tylko „czy firma przejdzie przez ocenę banku i na jakich warunkach”.

Co bank sprawdza zanim wyda decyzję

Bank nie patrzy wyłącznie na sam wniosek. Ocenia przede wszystkim przewidywalność firmy, a więc to, czy przedsiębiorstwo będzie w stanie terminowo spłacać zobowiązanie. W praktyce liczy się kilka obszarów, które razem składają się na decyzję.

Historia spłat i zaległości

Najpierw sprawdzana jest historia kredytowa właściciela i firmy, a także ewentualne wpisy w rejestrach gospodarczych. Opóźnienia w spłacie, aktywne zaległości czy zbyt duża liczba zobowiązań potrafią obniżyć ocenę szybciej niż słabszy miesiąc w sprzedaży. Równie ważne są rozliczenia wobec urzędu skarbowego i ZUS, bo nawet niewielki chaos w tych obszarach potrafi zepsuć obraz wiarygodności.Dokumenty i liczby

W zależności od formy działalności bank zwykle chce zobaczyć dokumenty potwierdzające status prawny, rozliczenia podatkowe, sprawozdania finansowe, wyciągi z rachunku firmowego i informacje o zadłużeniu. Im większa firma i im bardziej złożony model przychodów, tym dokładniejszy przegląd. Dla mnie ważny jest nie tylko sam wynik, ale też to, czy widać stabilne przepływy i powtarzalność wpływów.

Przeczytaj również: Czym jest dysleksja i jak wpływa na naukę czytania i pisania

Staż firmy i model przychodów

Nowa firma ma trudniej, bo nie da się jeszcze ocenić jej zachowania w cyklu pełnego roku, a czasem nawet w kilku sezonach. Dlatego banki często wolą widzieć choć kilka miesięcy lub rok działania, szczególnie przy większych kwotach. Dodatkowo ważne jest, czy przychód nie zależy od jednego kontrahenta lub jednego dużego projektu, bo to zwiększa ryzyko po obu stronach.

Jeżeli uporządkujesz te trzy obszary wcześniej niż sam wniosek, rozmowa z bankiem staje się dużo prostsza. A gdy już wiadomo, że firma „przechodzi” od strony formalnej, warto przyjrzeć się kosztom, bo tam kryją się najczęstsze rozczarowania.

Na czym naprawdę rośnie koszt kredytu i gdzie pomaga gwarancja

Największy błąd widzę wtedy, gdy ktoś porównuje tylko oprocentowanie. W finansowaniu firmowym koszt składa się zwykle z kilku warstw: stopy referencyjnej i marży banku, prowizji przygotowawczej, opłat za zabezpieczenie, kosztów wyceny, ubezpieczenia i ewentualnej opłaty za wcześniejszą spłatę. Niby drobiazgi, ale razem potrafią zmienić sens całej oferty.

- Oprocentowanie mówi o cenie pieniądza, ale nie pokazuje wszystkiego.

- Prowizja potrafi podnieść koszt na starcie, nawet jeśli rata wygląda atrakcyjnie.

- Zabezpieczenie może wymagać hipoteki, zastawu, poręczenia albo cesji wierzytelności.

- Wcześniejsza spłata nie zawsze jest darmowa, więc trzeba czytać umowę do końca.

W praktyce najważniejsze jest dla mnie to, czy koszt finansowania nadal zostawia firmie margines bezpieczeństwa. Jeśli rata zjada prawie całą nadwyżkę operacyjną, nawet dobra marża banku niewiele zmienia. Lepiej wtedy wybrać mniejszą kwotę, dłuższy okres lub inną konstrukcję produktu niż liczyć na cud.

Tu przydaje się też wsparcie publiczne. BGK udostępnia gwarancję de minimis, która może zabezpieczyć do 60 proc. kwoty kredytu, maksymalnie do 5 mln zł, i nie obejmuje odsetek ani innych kosztów kredytu. W części objętej gwarancją przedsiębiorca nie musi zastawiać własnego majątku, a sama procedura jest prowadzona w banku kredytującym. To nie jest dotacja, ale dla wielu MŚP realnie zmniejsza barierę wejścia, zwłaszcza gdy brakuje mocnych zabezpieczeń.

Warto jednak pamiętać o jednym ograniczeniu: przy takim wsparciu nadal liczą się porządek w dokumentach i brak zaległości wobec US oraz ZUS na etapie udzielania kredytu. Sama gwarancja nie naprawi słabego wyniku finansowego ani nie zastąpi sensownego planu spłaty. Gdy ten obraz jest już jasny, można przejść do przygotowania samego wniosku.

Jak przygotować wniosek, żeby nie utknąć na brakującym dokumencie

Ja zwykle zaczynam od prostego testu: czy po spłacie raty zostaje jeszcze miejsce na słabszy miesiąc. Jeśli odpowiedź brzmi „nie wiem”, to znaczy, że dokumenty trzeba uporządkować, zanim trafią do banku. Taki porządek oszczędza czas i ogranicza liczbę niepotrzebnych poprawek.

- Określ cel i kwotę - nie wpisuj „na rozwój”, tylko konkretnie: towar, maszyna, samochód, modernizacja, zapasy albo refinansowanie.

- Policz ratę dla gorszego scenariusza - nie zakładaj najlepszego miesiąca, tylko sprawdź, czy firma udźwignie spłatę przy słabszych wpływach.

- Zbierz dokumenty wcześniej - im szybszy komplet danych, tym mniejsze ryzyko, że wniosek utknie na formalnościach.

- Uporządkuj zaległości i limity - nawet drobne opóźnienia mogą obniżyć ocenę, jeśli wyglądają na brak kontroli nad finansami.

- Porównaj minimum 2-3 oferty - patrz nie tylko na ratę, ale też na prowizję, zabezpieczenie i koszt wcześniejszej spłaty.

W tym miejscu przydaje się chłodna kalkulacja, a nie entuzjazm. Jeśli masz już wstępny harmonogram spłaty, łatwiej sprawdzisz, czy finansowanie faktycznie pomoże, czy tylko odsunie problem o kilka miesięcy. To prowadzi wprost do pytania, jaki produkt wybrać w konkretnym scenariuszu.

Jak dopasować finansowanie do sytuacji firmy

Jedno rozwiązanie może być bardzo dobre w jednej sytuacji i zupełnie nietrafione w innej. Dlatego nie lubię doradzać produktu „w próżni”. Zawsze patrzę na to, skąd mają przyjść pieniądze na spłatę i jak długo ma pracować finansowany wydatek.

| Sytuacja | Najrozsądniejsze rozwiązanie | Dlaczego | Czego nie robić |

|---|---|---|---|

| Sezonowość, opóźnione płatności, chwilowa luka w kasie | Limit w rachunku bieżącym albo kredyt obrotowy | Pieniądz wraca szybko, więc nie ma sensu zamykać go w wieloletniej spłacie | Nie finansuj takich braków długim kredytem inwestycyjnym |

| Zakup maszyny, auta, systemu lub modernizacja | Kredyt inwestycyjny | Efekt inwestycji trwa dłużej, więc dłuższy harmonogram spłaty jest logiczny | Nie rozciągaj krótkiego limitu na kilka lat tylko dlatego, że tak łatwiej dostać pieniądze |

| Szybka potrzeba mniejszej kwoty i uproszczona procedura | Pożyczka dla firm | Przydaje się, gdy liczy się czas i mniej formalności | Nie ignoruj kosztu całkowitego, bo prostszy wniosek nie zawsze oznacza tańszy produkt |

| Spłata zbyt drogich zobowiązań | Refinansowanie lub konsolidacja firmowa | Może poprawić płynność i uporządkować raty | Nie wydłużaj okresu tylko po to, by ukryć problem z rentownością |

To właśnie w scenariuszach najłatwiej zobaczyć różnicę między dobrym a złym długiem. Jeśli finansowanie ma pomóc firmie szybciej rosnąć albo spokojniej pracować, ma sens. Jeśli ma tylko kupić czas bez zmiany liczby w biznesie, lepiej szukać innego rozwiązania.

Trzy sygnały, że lepiej odłożyć decyzję niż podpisać umowę zbyt wcześnie

- Kredyt ma łatać trwałą stratę - jeśli każda rata ma być opłacana kosztem bieżących zobowiązań, problem nie znika, tylko się przesuwa.

- Nie masz policzonego słabszego miesiąca - gdy spłata ma sens tylko przy najlepszym wyniku sprzedaży, ryzyko jest zbyt wysokie.

- Nie rozumiesz wszystkich kosztów - jeśli nie wiesz, ile zapłacisz za zabezpieczenie, prowizję lub wcześniejszą spłatę, nie masz jeszcze pełnego obrazu.

Ja w takim momencie wolę zmniejszyć kwotę, wydłużyć analizę albo przesunąć inwestycję o kwartał niż podpisywać umowę na wyczucie. Dobrze dobrany kredyt wzmacnia firmę, bo daje jej czas i przestrzeń do działania; źle dobrany tylko ładniej opakowuje problem.