Co warto wiedzieć na start

- Stawka wynosi 19% dochodu, więc podatek nie rośnie wraz z wejściem w wyższy próg.

- Liczy się dochód, czyli przychód pomniejszony o koszty uzyskania przychodów.

- Ta forma jest dostępna dla wybranych działalności, ale odpada m.in. przy usługach dla obecnego lub byłego pracodawcy w tym samym zakresie.

- W ciągu roku płacisz zaliczki, a po roku składasz PIT-36L.

- Trzeba zaakceptować ograniczenia, zwłaszcza brak wspólnego rozliczenia z małżonkiem i część utraconych preferencji podatkowych.

- W 2026 r. składki zdrowotne można odliczyć lub ująć w kosztach do limitu 14 100 zł.

Jak działa liniowa stawka PIT w praktyce

W tym modelu nie patrzę na samą stawkę w oderwaniu od reszty. Najpierw liczy się dochód, czyli przychód pomniejszony o koszty uzyskania przychodów, a dopiero potem od tej podstawy nalicza się 19% podatku. To ważna różnica, bo przy działalności z dużymi wydatkami na sprzęt, licencje, podwykonawców czy marketing ten wariant może być sensowniejszy niż rozwiązania oparte wyłącznie na przychodzie.

W praktyce taki system premiuje osoby, które mają przewidywalną marżę i potrafią dobrze dokumentować koszty. Jeśli wydajesz regularnie na rozwój firmy, inwestujesz w narzędzia albo pracujesz projektowo, liniowa stawka daje prostą zasadę: niezależnie od tego, jak wysoki będzie dochód, podatek pozostaje na poziomie 19%.

Ja zwykle patrzę na tę formę przez trzy pytania: czy mam realne koszty, czy korzystam z ulg rodzinnych oraz czy mój dochód jest na tyle wysoki, żeby stała stawka faktycznie miała znaczenie. Dopiero odpowiedź na te trzy rzeczy pokazuje, czy to wybór dobry, czy tylko pozornie wygodny.

Kto może z niej korzystać i kiedy odpada

Z tej formy rozliczenia mogą korzystać osoby prowadzące działalność samodzielnie, w spółce cywilnej, w spółce jawnej niebędącej podatnikiem CIT oraz w spółce partnerskiej. Trzeba ją jednak wybrać świadomie, składając odpowiednie oświadczenie do właściwego urzędu skarbowego albo przez CEIDG.

Termin jest prosty, ale łatwo go przegapić: masz czas do 20. dnia miesiąca następującego po miesiącu, w którym uzyskasz pierwszy przychód w danym roku podatkowym. Jeśli pierwszy przychód wpada w grudniu, decyzję trzeba domknąć do końca roku. Co ważne, po wyborze ten sposób opodatkowania przechodzi także na kolejne lata, dopóki go nie zmienisz.

Jest też warunek, który w praktyce potrafi przesądzić o wszystkim: nie możesz korzystać z tej formy, jeśli świadczysz usługi na rzecz obecnego lub byłego pracodawcy, a zakres tych usług pokrywa się z tym, co robiłeś w ramach etatu w tym samym roku. To jeden z tych przepisów, które trzeba sprawdzić przed startem, a nie po fakcie.

Jeśli przechodzisz z etatu na B2B w tej samej branży, ten punkt wymaga szczególnej uwagi. W wielu przypadkach właśnie tu kończy się teoretycznie atrakcyjny plan, zanim jeszcze zacznie działać w praktyce.

Jak wygląda rozliczenie i obowiązki w ciągu roku

Ten wariant nie oznacza prostoty „bez papierów”. Nadal trzeba prowadzić podatkową księgę przychodów i rozchodów albo księgi rachunkowe, a do tego ewidencję środków trwałych oraz wartości niematerialnych i prawnych. Dla wielu firm to standard, ale warto pamiętać, że podatkowo nie jest to model „ustaw i zapomnij”.- Na bieżąco zapisujesz przychody i koszty.

- Co miesiąc wpłacasz zaliczkę, a przy spełnieniu warunków możesz robić to kwartalnie.

- Po zakończeniu roku składasz zeznanie roczne PIT-36L.

Zaliczki płaci się standardowo do 20. dnia miesiąca za miesiąc poprzedni, a za grudzień do 20 stycznia następnego roku. Co praktyczne, nie trzeba wpłacać zaliczki, jeśli jej wysokość nie przekracza 1000 zł. Przy kwartalnym rozliczaniu trzeba natomiast spełnić dodatkowe warunki, więc to nie jest opcja dla każdego.

W działalności handlowej i magazynowej istotny bywa jeszcze remanent, bo końcowy stan towarów i materiałów może zmienić wynik podatkowy. Jeśli ktoś prowadzi firmę „na oko”, ten szczegół potrafi potem zrobić dużą różnicę w rozliczeniu rocznym.

Co tracisz, a co zachowujesz przy tym wyborze

Największą zaletą tego rozwiązania jest przewidywalność stawki i możliwość rozliczania kosztów. Największym kosztem jest za to rezygnacja z części preferencji, które na skali podatkowej są dla wielu osób bardzo ważne.

- Składka zdrowotna może być odliczona od dochodu albo zaliczona do kosztów, ale obowiązuje limit.

- W 2026 r. limit odliczenia lub ujęcia w kosztach składek zdrowotnych wynosi 14 100 zł.

- Preferencyjne rozliczenie z małżonkiem i rozliczenie jako osoba samotnie wychowująca dziecko co do zasady nie są dostępne.

- Zostają wybrane odliczenia i ulgi związane z działalnością, ale nie można zakładać, że działa tu cały katalog preferencji znany ze skali.

Warto też pamiętać o jednej rzeczy, którą wiele osób ocenia zbyt pochopnie: stała stawka nie oznacza automatycznie niższego podatku. Jeśli korzystasz z ulg rodzinnych, masz niższy dochód albo duże znaczenie ma dla Ciebie wspólne rozliczenie, ta forma może wypaść słabiej, mimo że na pierwszy rzut oka wygląda profesjonalnie i nowocześnie.

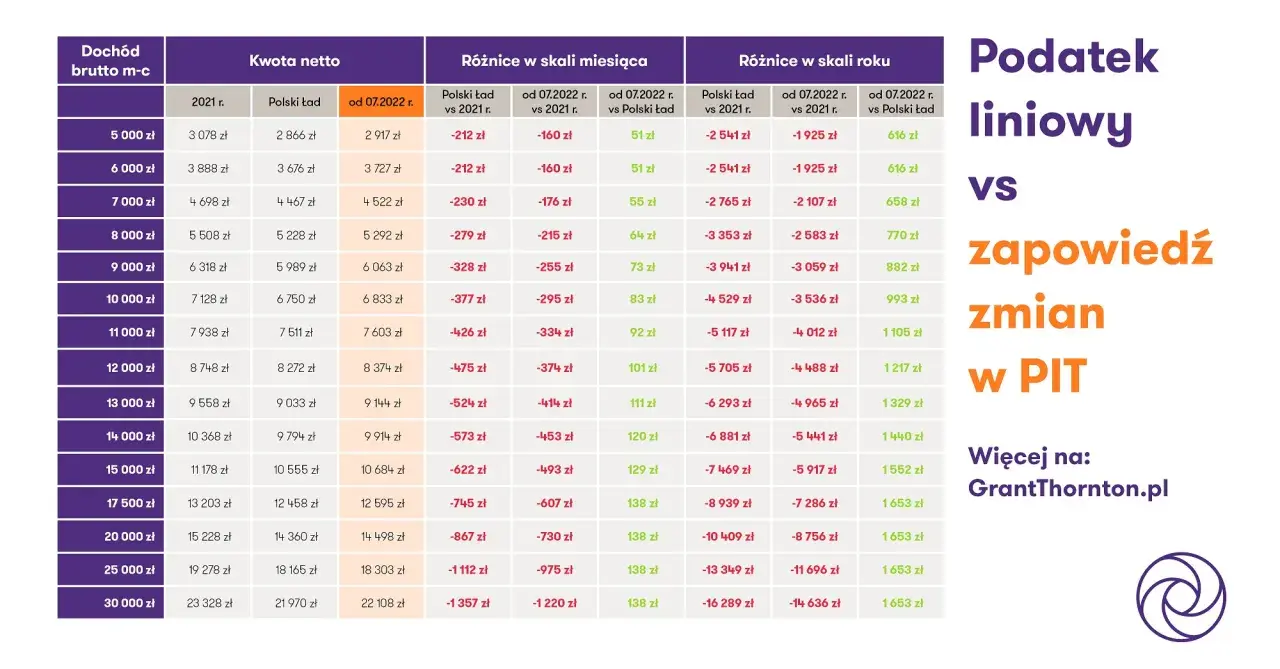

Jak wypada na tle skali podatkowej i ryczałtu

Porównuję te trzy rozwiązania, bo w praktyce właśnie między nimi najczęściej zapada decyzja. Sama stawka 19% nie mówi jeszcze wszystkiego, bo liczy się to, od czego podatek liczysz, jakie ulgi zachowujesz i ile kosztuje Cię całe rozliczenie w skali roku.

| Forma | Podstawa | Stawka lub zasada | Najmocniejsza strona | Największy minus |

|---|---|---|---|---|

| Liniowa stawka PIT | Dochód | 19% niezależnie od wysokości dochodu | Przewidywalność i sens przy wyższych kosztach | Utrata części preferencji rodzinnych i ulg |

| Skala podatkowa | Dochód | 12% do 120 000 zł, potem 32% | Lepsza przy niższych dochodach i wielu ulgach | Wyższy próg mocno podnosi obciążenie |

| Ryczałt | Przychód | Stawka zależna od rodzaju działalności, bez kosztów | Prosta ewidencja i szybkie rozliczenie | Brak możliwości rozliczania kosztów działalności |

Ryczałt bywa świetny przy wysokiej marży i niskich kosztach, ale wtedy naprawdę trzeba pilnować klasyfikacji usług i właściwej stawki. Skala z kolei dobrze działa tam, gdzie znaczenie mają ulgi, wspólne rozliczenie albo niższy poziom dochodu. Właśnie dlatego liniowa stawka PIT nie jest „najlepsza” sama z siebie. Jest po prostu najbardziej przewidywalna dla konkretnego profilu działalności.

Kiedy ta forma naprawdę się opłaca

Ja traktuję ten wybór jak narzędzie do porządkowania finansów, a nie jak nagrodę za wyższy przychód. Najczęściej ma sens tam, gdzie biznes jest oparty na usługach specjalistycznych, koszty są realne, a dochód rośnie na tyle, że zwykła skala zaczyna być mniej przewidywalna.

- Konsultant, programista, specjalista IT - jeśli pracuje projektowo, ma wydatki na sprzęt, oprogramowanie i podwykonawców, rozliczanie kosztów ma duże znaczenie.

- Właściciel firmy usługowej - gdy marża jest stabilna, a przychody nie są „skokowe”, łatwiej planować zaliczki i przepływy pieniężne.

- Przedsiębiorca bez dużych ulg rodzinnych - jeśli nie korzystasz z preferencyjnego rozliczenia z małżonkiem ani z rozbudowanego pakietu ulg, stała stawka bywa bardziej przewidywalna.

- Firma inwestująca w rozwój - zakup sprzętu, amortyzacja i koszty bieżące mogą sprawić, że opodatkowanie dochodu będzie rozsądniejsze niż opodatkowanie samego przychodu.

Mniej opłacalny bywa wtedy, gdy dochód jest niski albo mocno nieregularny, a rodzina korzysta z ulg, które na skali robią dużą różnicę. W takich przypadkach pozorna oszczędność na stawce 19% potrafi zniknąć po doliczeniu utraconych preferencji i składki zdrowotnej.

Najczęstsze błędy, które psują korzyść z 19%

- Wybór tej formy tylko dlatego, że stawka wygląda nisko, bez policzenia całego obciążenia.

- Ignorowanie zakazu świadczenia usług dla obecnego lub byłego pracodawcy w tym samym zakresie.

- Pomijanie wpływu składki zdrowotnej i jej limitu na rzeczywisty wynik roczny.

- Zapomnienie, że brak wspólnego rozliczenia z małżonkiem może kosztować więcej niż sama różnica stawek.

- Brak porównania z ryczałtem, który przy niskich kosztach bywa prostszy i bardziej opłacalny.

Najdroższy błąd nie polega więc na tym, że ktoś „źle wybrał stawkę”. Najczęściej problem zaczyna się wtedy, gdy ktoś patrzy wyłącznie na procent, a nie na cały mechanizm rozliczenia. W podatkach to zwykle kończy się zdziwieniem dopiero przy rocznym zeznaniu.

Co sprawdzić przed zmianą formy opodatkowania

Jeżeli rozważasz przejście na ten model albo chcesz upewnić się, że nadal ma sens, sprawdź trzy rzeczy: poziom kosztów, sytuację rodzinną i zgodność usług z przepisami. To wystarczy, żeby odsiać większość błędnych decyzji jeszcze przed ich podjęciem.

- Policz dochód na co najmniej dwóch scenariuszach: ostrożnym i lepszym.

- Porównaj wynik z tym, co dawałaby skala podatkowa i ryczałt.

- Sprawdź, czy nie tracisz więcej na ulgach niż zyskujesz na stałej stawce.

- Zweryfikuj, czy nie działa zakaz świadczenia usług dla obecnego lub byłego pracodawcy.

- Upewnij się, że masz porządną ewidencję kosztów, bo bez niej cały model traci sens.

W praktyce najlepiej działa proste podejście: liczę trzy warianty na tych samych danych i wybieram ten, który daje najlepszy wynik nie tylko dziś, ale też za kilka miesięcy. Jeśli po takim porównaniu liniowa stawka nadal wygrywa, decyzja jest zwykle bezpieczna i spokojna. Jeśli nie wygrywa, lepiej zmienić kierunek od razu niż odkryć problem dopiero po zamknięciu roku.