Co warto wiedzieć, zanim zlecisz transfer

- W Polsce najczęściej korzysta się z rozliczeń krajowych w złotych, natychmiastowych transferów oraz przelewów zagranicznych w euro lub innych walutach.

- Tempo zależy głównie od systemu rozliczeniowego, a nie od samego formularza w aplikacji.

- Najtańsze są zwykle zlecenia online; operacje składane w oddziale kosztują najwięcej.

- Jeśli liczy się czas, ekspres ma sens, ale nie zawsze jest potrzebny i nie zawsze działa dla każdej bankowości.

- Najczęstsze błędy to zły numer rachunku, niewłaściwa waluta i zlecenie po godzinie granicznej.

- Przy omyłkowym transferze liczą się minuty, bo późniejszy zwrot bywa trudniejszy niż samo zlecenie.

Jak działa transfer między bankami

Z mojego punktu widzenia największa różnica nie leży w samym formularzu, tylko w tym, czy pieniądze mają dojść dziś, po kilku godzinach, czy dopiero jutro. Gdy wysyłasz środki w obrębie tego samego banku, operacja zwykle pojawia się od razu albo po bardzo krótkim czasie. Gdy rachunek odbiorcy prowadzi inna instytucja, w grę wchodzi rozliczenie międzybankowe, czyli techniczna droga, którą idą pieniądze zanim trafią na konto adresata.

W Polsce standardowe rozliczenia krajowe działają w systemie Elixir. Jak podaje KIR, zlecenia są rozliczane w trzech sesjach dziennie, a ekspresowy system działa przez 365 dni w roku. To oznacza, że zwykła płatność nie jest procesowana w sposób ciągły, tylko w określonych oknach rozliczeniowych. Jeśli zlecisz ją po godzinie granicznej swojego banku, może zostać wysłana dopiero w następnym cyklu albo następnego dnia roboczego.

W praktyce warto rozróżnić też dwie rzeczy: złożenie dyspozycji i zaksięgowanie środków. Pierwsze oznacza, że Ty potwierdziłeś operację. Drugie, że pieniądze faktycznie pojawiły się u odbiorcy. Dla użytkownika to drobna różnica na papierze, ale w codziennych finansach bywa decydująca. Gdy już wiesz, jak działa mechanizm, łatwiej dobrać właściwy wariant do konkretnej sytuacji.

Jakie rodzaje transferu warto znać

Najprościej myśleć o tym tak: nie każdy transfer ma ten sam priorytet. Jeden służy do zwykłych rachunków, inny do natychmiastowego rozliczenia, a jeszcze inny do euro albo dużych kwot. Poniżej zestawiam najważniejsze opcje, bo to właśnie one najczęściej pojawiają się w finansach osobistych.

| Rodzaj | Kiedy ma sens | Tempo | Koszt | Ograniczenia |

|---|---|---|---|---|

| W obrębie tego samego banku | Zwrot pieniędzy, podział wydatków, szybkie rozliczenie rodzinne | Zwykle od razu | Często bez opłat | Działa tylko między rachunkami w jednej instytucji |

| Standardowy krajowy w PLN | Czynsz, rachunki, regularne opłaty, przelewy z wyprzedzeniem | W jednej z sesji rozliczeniowych | Najczęściej 0-5 zł online, więcej w oddziale | Nie zawsze dochodzi tego samego dnia; zależy od godziny zlecenia |

| Natychmiastowy | Gdy liczy się czas, np. pilna opłata albo szybki zwrot | Zwykle kilka sekund | Najczęściej około 5-12 zł | Limit kwotowy ustala bank; obie strony muszą mieć dostęp do usługi |

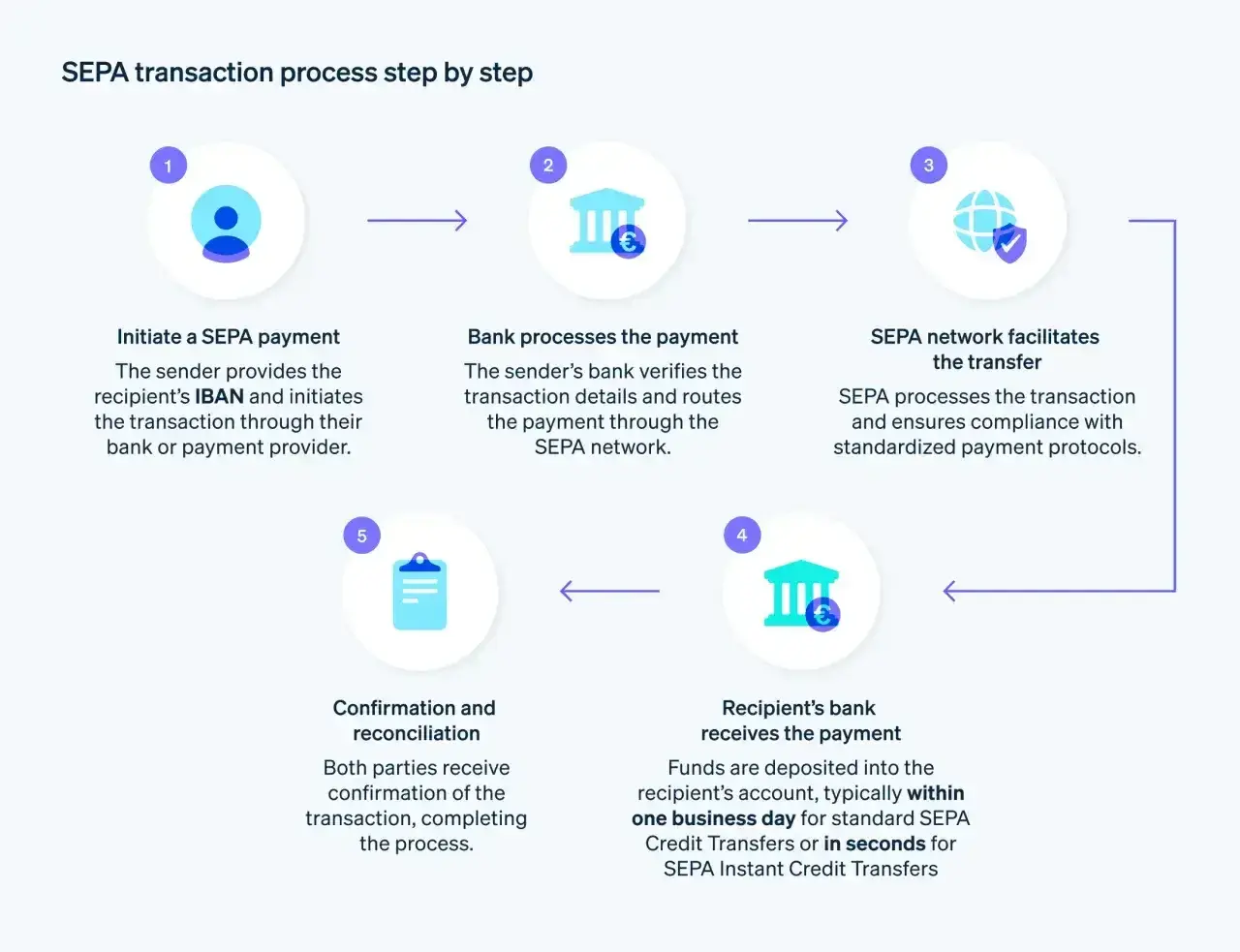

| SEPA w euro | Płatności w EUR w Unii Europejskiej i wybranych krajach europejskich | Zwykle 1 dzień roboczy, czasem szybciej | Często taniej niż SWIFT, nierzadko bez opłat online | Dotyczy transakcji w euro i obsługiwanych krajów |

| SWIFT | Przelewy poza strefą SEPA, w innych walutach, do banków zagranicznych | Zazwyczaj 1-5 dni roboczych | Najczęściej najdroższy wariant | Mogą dojść opłaty banków pośredniczących |

| SORBNET | Duże kwoty i sytuacje, w których ważne jest szybkie potwierdzenie wpłaty | W dniu roboczym, zwykle bardzo szybko | Wyraźnie droższy od standardu | To rozwiązanie do większych operacji, nie do codziennych drobiazgów |

Jeśli płacisz za coś codziennego, zwykle wystarczy standardowy tryb. Jeśli jednak wysyłasz pieniądze wieczorem, w piątek albo w weekend, wariant ekspresowy potrafi oszczędzić nerwy. Kiedy w grę wchodzą euro albo zagraniczne rachunki, wybór systemu jest już mniej intuicyjny i warto spojrzeć na walutę oraz kraj odbiorcy. To prowadzi wprost do pytania, jak poprawnie zlecić operację od strony praktycznej.

Jak zlecić transfer bez pomyłek

Najważniejsze dane są prostsze, niż wiele osób zakłada. Zazwyczaj potrzebujesz numeru rachunku odbiorcy, jego imienia i nazwiska albo nazwy firmy, kwoty, waluty oraz tytułu płatności. Przy wysyłce zagranicznej dochodzą czasem kod banku, czyli BIC/SWIFT, a w niektórych przypadkach także adres lub dodatkowe informacje wymagane przez bank.

- Wybierz rachunek, z którego chcesz wysłać środki.

- Wpisz numer konta odbiorcy bardzo dokładnie, najlepiej bez przepisywania go z pamięci.

- Sprawdź nazwę odbiorcy i zgodność waluty z celem płatności.

- Ustaw odpowiedni tryb: standardowy, ekspresowy albo zagraniczny.

- Dodaj sensowny tytuł, który później ułatwi identyfikację operacji.

- Potwierdź zlecenie dopiero po ponownym sprawdzeniu kwoty i numeru rachunku.

Ja zawsze sprawdzam trzy rzeczy: numer rachunku, kwotę i walutę. Tytuł jest ważny, ale nie naprawi błędnie wpisanego numeru. Wiele banków pozwala też zapisać odbiorcę jako zaufany kontakt, co ogranicza ryzyko literówek przy regularnych opłatach. Po tej stronie procesu zwykle wszystko zależy już od jakości danych, a nie od samego banku.

Ile trwa i ile kosztuje taki transfer

Czas i cena są ze sobą mocno powiązane. Gdy potrzebujesz szybkiego księgowania, płacisz więcej. Gdy możesz poczekać, standardowy wariant jest zwykle najtańszy albo darmowy. W praktyce to właśnie koszt i tempo przesądzają, czy wybierzesz zwykły tryb, ekspres, czy rozliczenie międzynarodowe.

Najprostszy obraz wygląda tak: zwykłe zlecenia online często kosztują 0-5 zł, a w oddziale 10-15 zł lub więcej. Transfer ekspresowy to zwykle wydatek rzędu 5-12 zł, choć niektóre banki oferują promocje albo pakiety z kilkoma darmowymi operacjami miesięcznie. Przy euro i wysyłkach zagranicznych cena może rosnąć jeszcze bardziej, zwłaszcza gdy w grę wchodzą opłaty pośredników.

Warto zapamiętać jedną rzecz: szybkość nie oznacza automatycznie wyższej jakości. Oznacza po prostu inny priorytet. Ekspres ma sens wtedy, gdy rzeczywiście potrzebujesz pieniędzy na już. Jeśli rachunek ma zostać opłacony jutro rano, standardowy tryb jest rozsądniejszy i zwykle tańszy. Z kolei w przypadku dużych kwot albo pilnych rozliczeń biznesowych ekspres lub SORBNET zaczynają bronić się czasem, a nie wygodą. Gdy już widzisz różnicę w kosztach, warto przyjrzeć się błędom, które najczęściej wydłużają cały proces.

Najczęstsze błędy, które opóźniają pieniądze

W codziennych finansach najwięcej problemów robią nie skomplikowane limity, tylko zwykłe niedopatrzenia. Część z nich można wyłapać w trzy sekundy, jeśli ma się dobrą rutynę. Inne wychodzą dopiero po fakcie, dlatego lepiej od razu wiedzieć, na co patrzeć.

- Zły numer rachunku, nawet o jedną cyfrę.

- Pomylenie waluty przy płatności zagranicznej.

- Złożenie dyspozycji po godzinie granicznej banku.

- Wybór niewłaściwego trybu, gdy liczył się czas.

- Brak informacji, że odbiorca nie korzysta z tego samego systemu lub nie obsługuje ekspresu.

- Założenie, że tytuł operacji ma większe znaczenie niż numer rachunku.

Na spokojnie warto też pamiętać o jednym technicznym pojęciu: cut-off to godzina graniczna, po której bank zwykle przesuwa zlecenie do następnego cyklu. To właśnie dlatego ta sama operacja zlecona rano i wieczorem może mieć zupełnie inny termin zaksięgowania. Kiedy te różnice stają się jasne, łatwiej przewidzieć, kiedy pieniądze dojdą i czy w ogóle warto dopłacać za szybkość.

Co robić, gdy transfer trafił nie tam, gdzie trzeba

Najgorszy scenariusz to nie sam błąd, tylko zwłoka. Według Rzecznika Finansowego, przy omyłkowym transferze banki zwykle nie ponoszą odpowiedzialności za samą pomyłkę, więc szybka reakcja ma ogromne znaczenie. Im wcześniej zgłosisz problem, tym większa szansa na uruchomienie procedury wyjaśniającej i odzyskanie środków.

Co robię w takiej sytuacji krok po kroku? Najpierw kontakt z bankiem, najlepiej natychmiast po zauważeniu pomyłki. Potem sprawdzenie, czy zlecenie da się jeszcze zatrzymać albo odwrócić. Jeśli pieniądze już wyszły, trzeba uruchomić formalną ścieżkę kontaktu z odbiorcą przez bank, zamiast samodzielnie liczyć na dobrą wolę obcej osoby. To ważne, bo bezpośredni, niekontrolowany zwrot może stworzyć kolejne ryzyko i nieporozumienia.

Tak samo ostrożnie podchodzę do wiadomości typu „wyślij szybko, bo to pilne”. Pośpiech jest świetnym paliwem dla oszustów, szczególnie wtedy, gdy ktoś próbuje wymusić natychmiastowe działanie emocjami. Jeśli prośba brzmi dziwnie, zatrzymaj się, sprawdź ją drugim kanałem i dopiero potem podejmij decyzję. W finansach osobistych taki moment zatrzymania często oszczędza więcej niż najtańsza opłata.

Domowe reguły, które naprawdę upraszczają codzienne rozliczenia

Najlepsze efekty daje nie pojedyncza sztuczka, tylko kilka prostych nawyków. Ja traktuję je jak mały system bezpieczeństwa: nie spektakularny, ale bardzo skuteczny w długim okresie. Dzięki nim codzienne rozliczenia przestają być chaotyczne i zaczynają działać jak dobrze ustawiony proces.

- Trzymaj zapisane dane stałych odbiorców, ale aktualizuj je po każdej zmianie konta.

- Do regularnych opłat używaj zleceń cyklicznych, jeśli kwota i termin są stałe.

- Ekspres traktuj jako narzędzie awaryjne, nie codzienny odruch.

- Przed zatwierdzeniem jeszcze raz sprawdź numer rachunku i walutę.

- Zachowuj potwierdzenia przy czynszu, kaucji, rozliczeniach rodzinnych i większych zakupach.

Jeśli opanujesz te kilka zasad, transfer przestaje być stresującą czynnością, a staje się po prostu jednym z narzędzi porządkowania domowych finansów. I właśnie o to chodzi: nie o perfekcję, tylko o przewidywalność, która oszczędza czas, pieniądze i niepotrzebne nerwy.