Roczny limit IKE to jedna z tych liczb, które realnie wpływają na to, ile kapitału zbudujesz na prywatną emeryturę. W 2026 roku wynosi 28 260 zł, więc już sama ta kwota pokazuje, czy plan oszczędzania jest symboliczny, czy naprawdę systematyczny. Poniżej wyjaśniam, jak ten limit działa, co wchodzi do wpłat, kiedy nie da się go już nadrobić i jak sensownie zaplanować oszczędzanie, żeby nie stracić na prostych błędach.

Najważniejsze liczby i zasady, które warto zapamiętać

- Limit wpłat na IKE w 2026 roku wynosi 28 260 zł.

- To limit roczny i indywidualny, więc nie przechodzi na kolejny rok.

- Przy równych wpłatach daje to około 2 355 zł miesięcznie.

- Wcześniejsze wycofanie środków zwykle oznacza 19% podatku od zysków kapitałowych.

- Transfer między instytucjami to nie to samo co nowa wpłata.

- Pominiętej wpłaty z jednego roku nie da się „odrobić” w kolejnym.

Ile wynosi limit IKE w 2026 roku

Według obwieszczenia Ministerstwa Rodziny, Pracy i Polityki Społecznej roczny pułap wpłat na IKE w 2026 roku wynosi 28 260 zł. To o 2 241 zł więcej niż w 2025 roku, czyli około 8,6% wzrostu. Jeśli rozłożysz oszczędzanie równomiernie, wychodzi mniej więcej 2 355 zł miesięcznie.

W praktyce warto myśleć o tym limicie jak o osobistym buforze na cały rok, a nie o kwocie „do wykorzystania kiedyś”. Każdy oszczędzający ma własny limit, więc nie działa tu wspólny worek dla małżonków ani mechanizm przenoszenia niewykorzystanej części na następny rok.

| Rok | Limit wpłat | Zmiana względem poprzedniego roku |

|---|---|---|

| 2025 | 26 019 zł | - |

| 2026 | 28 260 zł | +2 241 zł |

Ta kwota nie jest przypadkowa. Limit jest powiązany z przeciętnym prognozowanym wynagrodzeniem w gospodarce, więc zmienia się wraz z warunkami gospodarczymi. Najważniejsze jest jednak coś innego: sama wysokość limitu ma sens tylko wtedy, gdy wiesz, co dokładnie go zużywa i jak planować wpłaty bez chaosu.

Co naprawdę zużywa limit i gdzie łatwo się pomylić

Ja najczęściej widzę dwa błędne założenia: ktoś myśli, że limit jest miesięczny, albo zakłada, że niewykorzystaną część „nadrobi” w kolejnym roku. To tak nie działa. Jak przypomina KNF, pominięcie wpłaty w jednym roku nie pozwala jej odzyskać później, więc każdy rok trzeba traktować osobno.

- Klasyczna wpłata gotówkowa zużywa limit wprost, bo to zwykłe zasilenie konta.

- Transfer z innego IKE to przeniesienie środków, a nie nowa wpłata, więc nie jest dobrym sposobem na „obejście” limitu.

- IKE maklerskie mają dodatkowy niuans: w niektórych przypadkach do limitu mogą wchodzić także papiery wartościowe lub ich pożytki, jeśli umowa tak stanowi.

- Pominiętej wpłaty nie da się odrobić, więc odkładanie wszystkiego na grudzień bywa ryzykowne, zwłaszcza przy nieregularnych dochodach.

Gdy już rozumiesz mechanikę limitu, naturalnie pojawia się kolejne pytanie: czy IKE jest lepsze niż inne konto emerytalne, czy tylko wygląda atrakcyjnie na pierwszy rzut oka?

IKE czy IKZE co wybrać przy oszczędzaniu na emeryturę

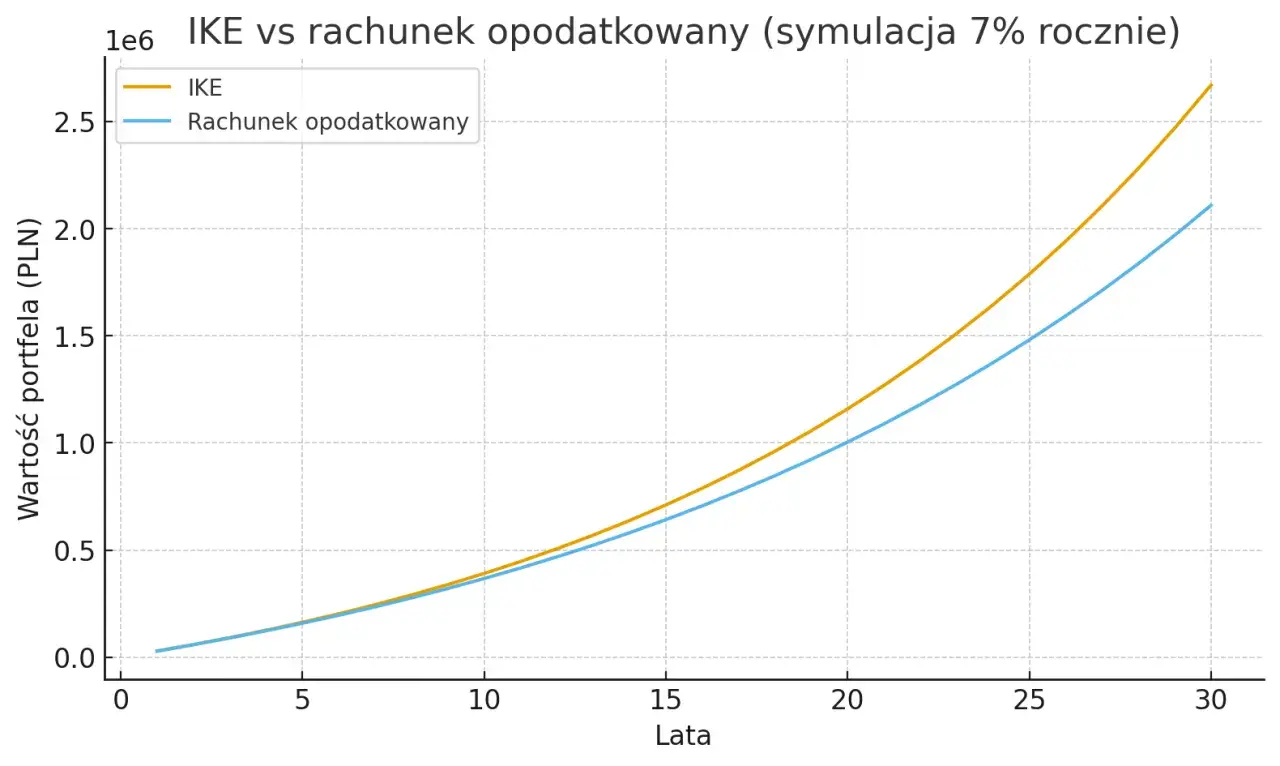

Tu różnica jest bardzo konkretna. IKE daje przewagę głównie przy wypłacie, bo przy spełnieniu warunków nie płacisz podatku od zysków kapitałowych. IKZE działa inaczej: pozwala odliczyć wpłatę od dochodu już w danym roku, ale późniejsza wypłata jest opodatkowana. Ja patrzę na IKE jako na rozwiązanie dla osób, które chcą większej kwoty rocznej i większej elastyczności przy wyjściu z inwestycji.

| Cecha | IKE | IKZE |

|---|---|---|

| Limit 2026 | 28 260 zł | 11 304 zł, a dla osób prowadzących działalność 16 956 zł |

| Korzyść podatkowa | Zwolnienie z podatku od zysków przy spełnieniu warunków wypłaty | Odliczenie wpłaty od dochodu, ale podatek przy wypłacie |

| Elastyczność | Wyższy limit i większa swoboda budowania kapitału | Niższy limit, ale odczuwalna ulga w rozliczeniu rocznym |

| Dla kogo zwykle lepsze | Dla osób, które chcą odkładać więcej i myślą długoterminowo | Dla osób, które bardziej cenią bieżącą ulgę podatkową |

Jeśli masz wyższy dochód i zależy ci na „korzyści dziś”, IKZE potrafi być bardzo sensowne. Jeśli jednak chcesz odkładać większe kwoty i nie komplikować sobie rozliczeń przy wypłacie, IKE bywa po prostu wygodniejsze. W praktyce te dwa rozwiązania częściej się uzupełniają, niż wzajemnie wykluczają.

To prowadzi do najbardziej praktycznej części: jak wykorzystać roczny pułap tak, żeby oszczędzanie nie rozjechało się po drodze.

Jak wykorzystać limit bez chaosu

Najprościej jest ustawić rytm wpłat z góry. Przy limicie 28 260 zł wystarczy podzielić go na 12 miesięcy, żeby dostać kwotę 2 355 zł. Jeśli wolisz rzadsze ruchy, kwartalne wpłaty na poziomie 7 065 zł też załatwiają sprawę. Ja zwykle polecam taki układ, który pasuje do realnego przepływu pieniędzy, a nie do idealnego planu z Excela.

- Ustal minimalną kwotę, którą jesteś w stanie wpłacać bez naruszania poduszki finansowej.

- Jeśli masz nieregularne dochody, ustaw większą wpłatę po premii, zwrocie podatku albo zakończeniu kwartału.

- Nie próbuj „dobić” całego limitu kosztem rachunku awaryjnego.

- Sprawdzaj saldo limitu jesienią, a nie dopiero pod koniec grudnia.

- Jeśli inwestujesz przez rachunek maklerski, pilnuj opłat, sposobu rozliczania pożytków i polityki inwestycyjnej.

Dobrze działa prosty automatyzm: stałe przelewy, jedno przypomnienie w kalendarzu i szybki przegląd konta w listopadzie. To banalne, ale właśnie takie rozwiązania najczęściej wygrywają z ambitnymi planami, które rozpadają się po dwóch miesiącach.

Warto też pamiętać, że pełne wykorzystanie limitu nie jest celem samym w sobie. Jeśli masz 10 tys. zł oszczędności bezpieczeństwa i nie chcesz ich ruszać, lepiej zostać przy mniejszej wpłacie niż zbudować sobie problem płynnościowy tylko po to, by „odhaczyć” limit.

Kolejne ważne pytanie brzmi już nie o wpłaty, ale o wypłatę. I tutaj zasady są znacznie bardziej restrykcyjne, niż wielu osobom się wydaje.

Kiedy wcześniejszy zwrot ma sens, a kiedy tylko kosztuje

IKE ma sens wtedy, gdy myślisz długoterminowo. Standardowo z preferencji podatkowej korzystasz przy wypłacie po 60. roku życia, albo po 55. roku życia, jeśli wcześniej nabyłeś prawo do emerytury. Trzeba też spełnić warunek dotyczący historii wpłat, czyli wpłacać pieniądze w co najmniej pięciu dowolnych latach kalendarzowych albo wpłacić ponad połowę wartości składek co najmniej pięć lat przed złożeniem wniosku o wypłatę.

Jeśli wycofasz środki wcześniej, tracisz główną przewagę podatkową i zwykle płacisz 19% podatku od dochodów kapitałowych. To nie jest kara za sam fakt posiadania IKE, tylko koszt rezygnacji z długoterminowej strategii. W praktyce wcześniejszy zwrot ma sens raczej w sytuacji awaryjnej niż jako plan B do regularnego korzystania z konta.Ważny detal: po wypłacie jednorazowej albo po pierwszej racie nie wracasz już do tego samego trybu oszczędzania tak, jakby nic się nie stało. To właśnie dlatego ja traktuję IKE jako rachunek, którego nie powinno się otwierać „na próbę”, tylko po to, żeby za chwilę z niego korzystać krótkoterminowo.

Na końcu zostają błędy, które najłatwiej psują cały plan. I właśnie one najczęściej decydują o tym, czy konto rzeczywiście pracuje na przyszłość, czy tylko dobrze wygląda w panelu.

Najczęstsze błędy, które psują dobry plan

- Mylenie limitu rocznego z miesięcznym i odkładanie wpłat bez pilnowania sumy.

- Odwlekanie wszystkiego do grudnia, gdy dochody są nieregularne albo pojawiają się nieprzewidziane wydatki.

- Ignorowanie opłat, bo wysoki limit nie pomoże, jeśli część zysku zjada koszt prowadzenia konta.

- Rozpraszanie wpłat bez kontroli i gubienie się w tym, co jest transferem, a co nową wpłatą.

- Traktowanie IKE jak konta krótkoterminowego, mimo że jego sens polega na budowaniu kapitału przez lata.

Ja zwracam uwagę jeszcze na jeden błąd, który wygląda niewinnie, a potrafi mieć naprawdę ciężkie konsekwencje: gromadzenie oszczędności na więcej niż jednym IKE. Przepisy przewidują tu bardzo dotkliwe skutki podatkowe, więc to nie jest obszar na eksperymenty ani „sprytne” obejścia.

Jeśli chcesz wykorzystać ten rok dobrze, pomyśl o IKE jak o prostym narzędziu do konsekwentnego odkładania kapitału, a nie jak o jednorazowej okazji. Najlepiej działa regularność, jeden czytelny plan wpłat i szybka kontrola salda limitu jeszcze przed końcem roku, bo wtedy decyzje są spokojne, a nie podejmowane pod presją kalendarza.